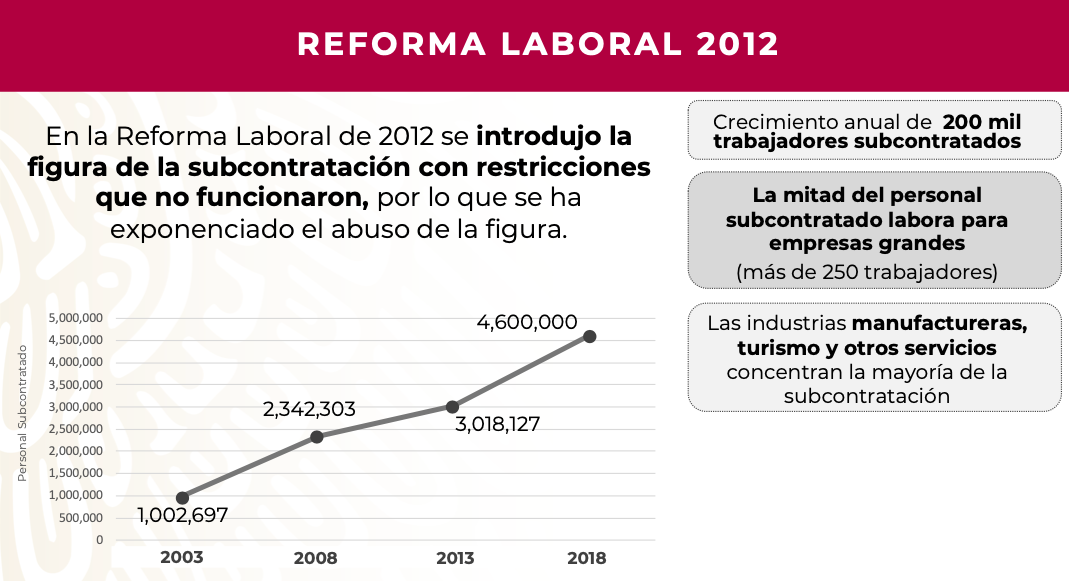

Anuncia el Ejecutivo Federal Reforma en Materia de Subcontratación de fecha 12 de noviembre 2020.

Con fecha 12 de noviembre 2020 el EJECUTIVO FEDERAL anuncia una propuesta de reforma en materia de subcontratación, a continuación las láminas usadas en la presentación y al final el documento que se propone que ya se encuentra en la cámara de diputados.

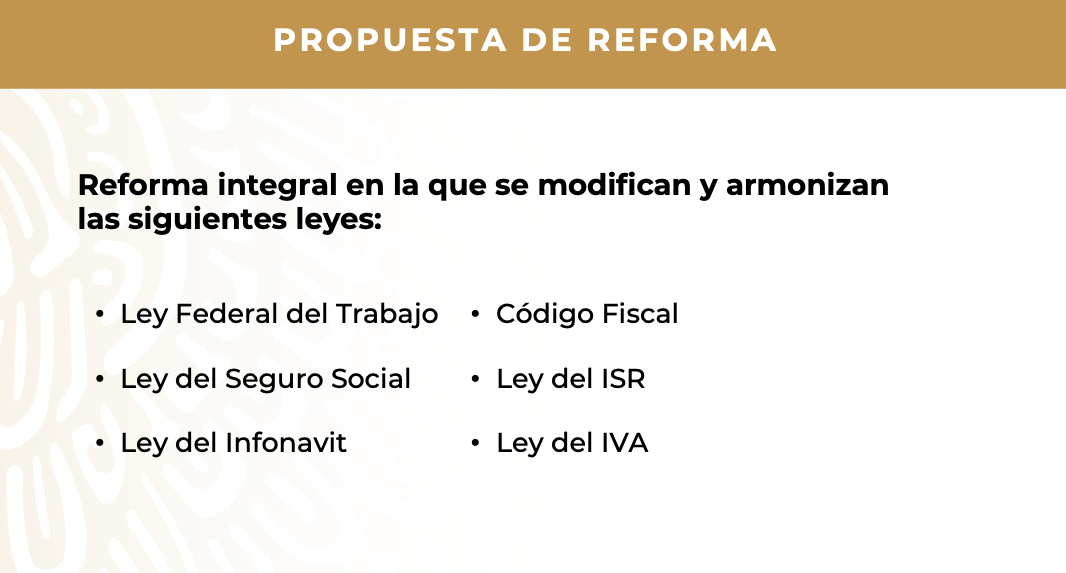

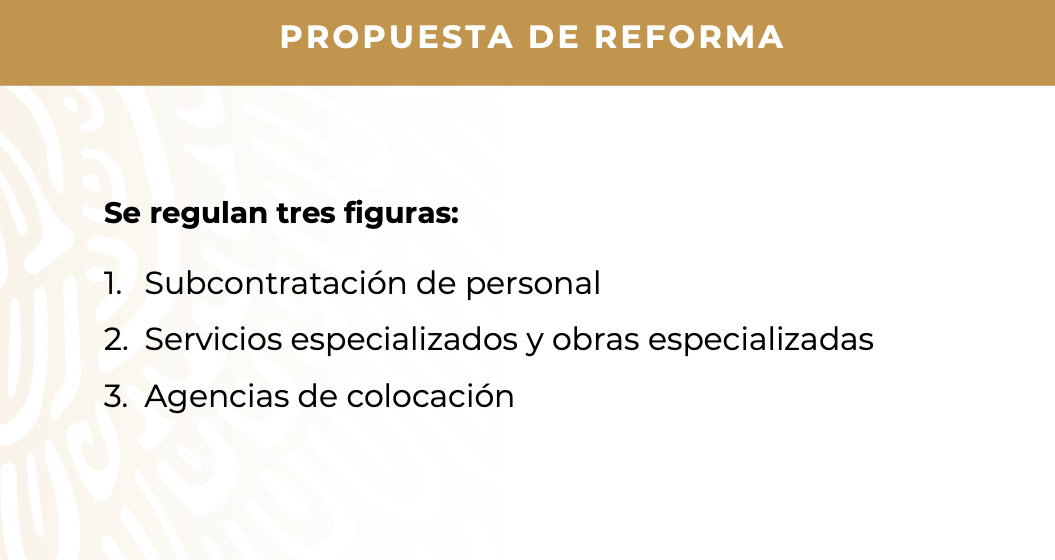

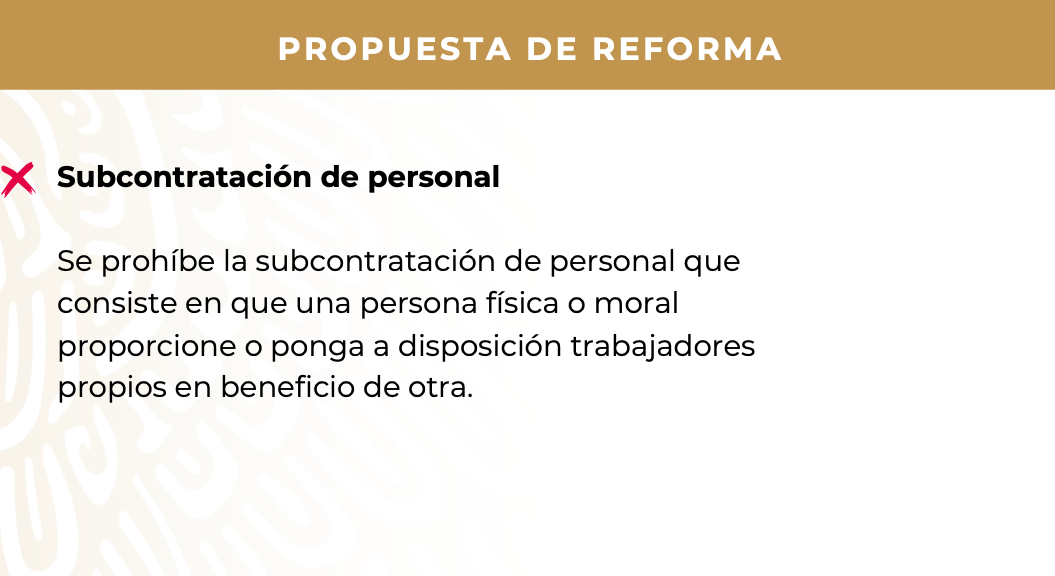

Iniciativa del Ejecutivo federal

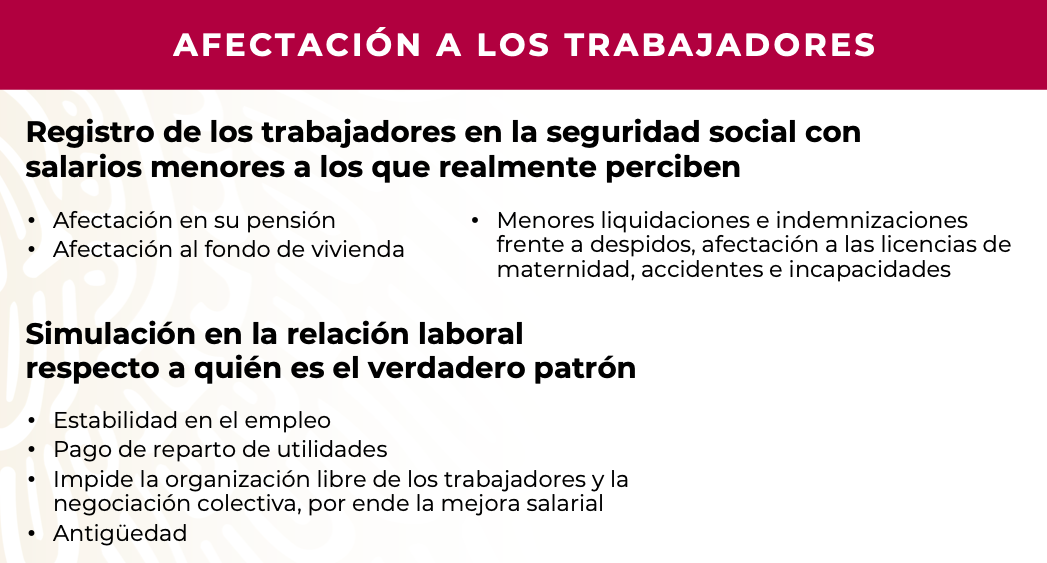

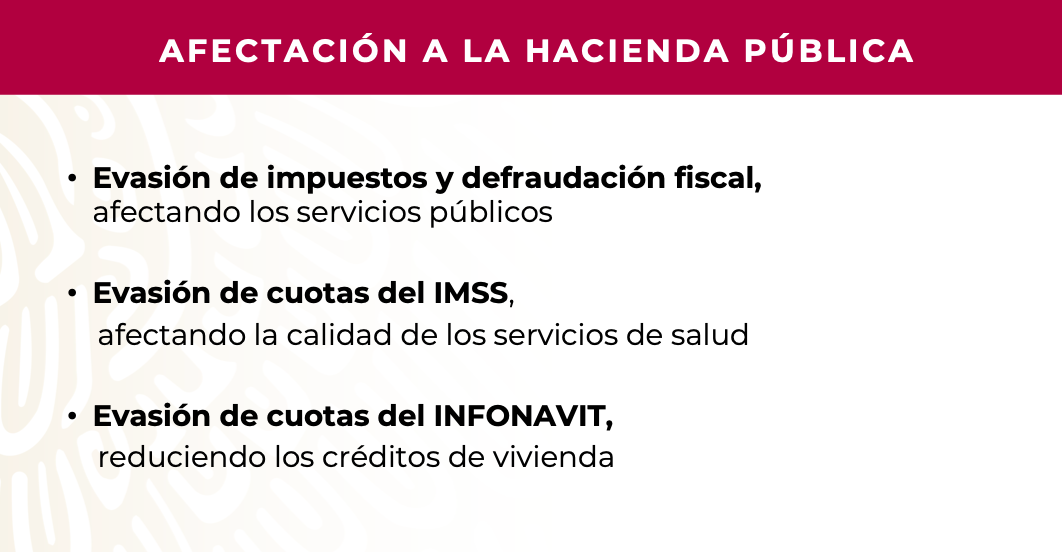

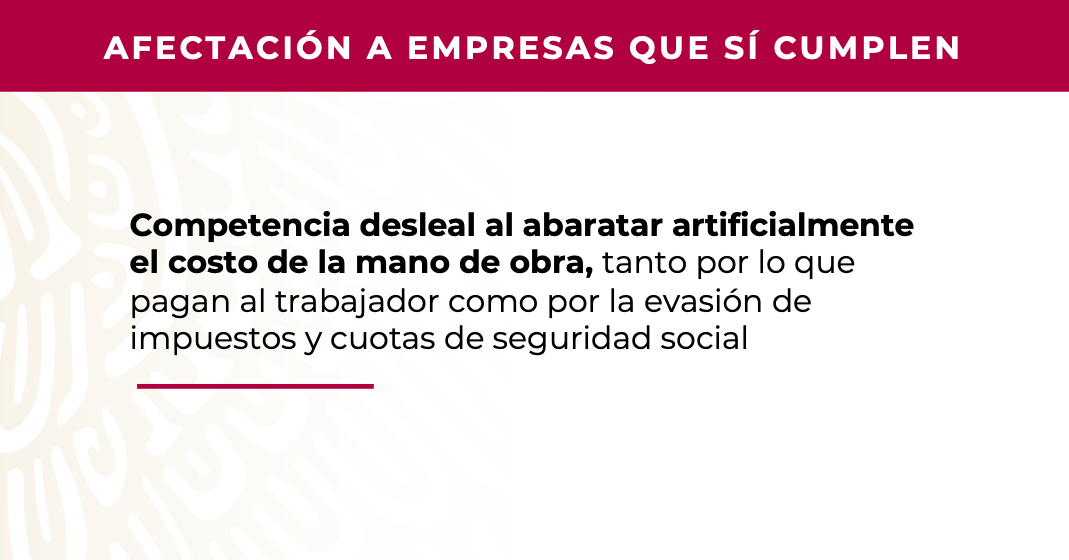

Que reforma, adiciona y deroga diversas disposiciones de la Ley Federal del Trabajo, de la Ley del Seguro Social, de la Ley del Instituto de Fondo de la Vivienda para los Trabajadores, del Código Fiscal de la Federación, de la Ley del Impuesto sobre la Renta, y de la Ley del Impuesto al Valor Agregado.

Descarga el documento completo clic aquí.