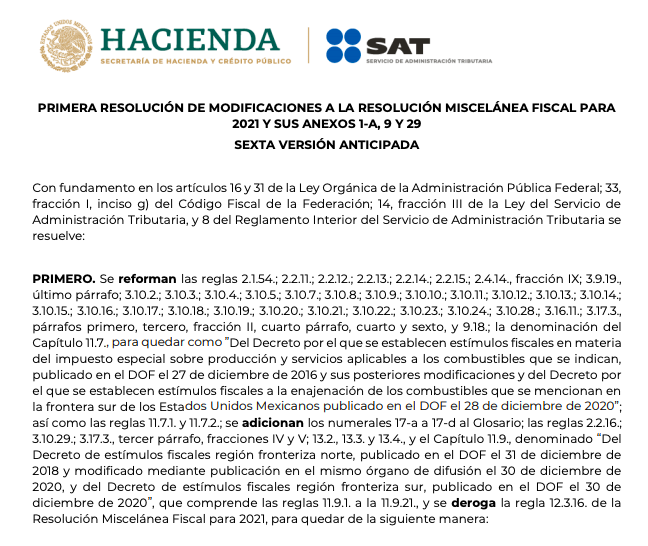

6to anteproyecto de la 1ra modificación a la Resolución miscelánea 2021 de fecha 22 de abril 2021.

Se reforman dos reglas más con relación a los anteproyectos anteriores, resaltando la relativa al pago en parcialidades derivado de la anual, derivado de la ampliación del plazo a mayo 2021, haciendo necesario corregir igual el plazo de las parcialidades.

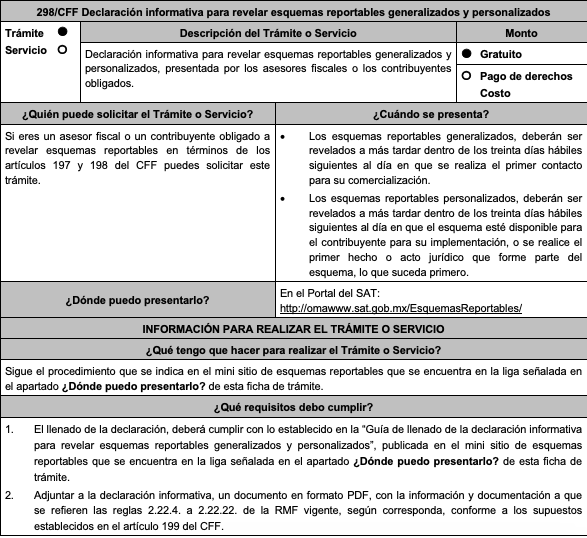

Aseguramiento precautorio efectuado a terceros relacionados con el contribuyente o responsable solidario

2.1.54. Para los efectos del artículo 40-A, fracciones II, segundo párrafo y III, tercer párrafo del CFF, tratándose del aseguramiento precautorio de bienes o de la negociación de los terceros relacionados con el contribuyente o responsable solidario, cuando el valor del bien a asegurar conforme al orden de prelación establecido exceda de la tercera parte del monto de las operaciones, actos o actividades que dicho tercero realizó con el contribuyente o responsable solidario de que se trate, o del monto que la autoridad fiscal pretenda comprobar con las solicitudes de información o requerimientos de documentación dirigidos a estos, se podrá practicar el aseguramiento precautorio sobre el bien siguiente en el orden de prelación establecido. CFF 40-A

Opción de pago en parcialidades del ISR anual de las personas físicas

3.1.7.3 Para los efectos del artículo 150, primer párrafo de la Ley del ISR y la regla 13.4., los contribuyentes que deban presentar declaración anual del ISR por el ejercicio 2020 y les resulte impuesto a cargo, podrán efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que la citada declaración la presenten a más tardar el 31 de mayo de 2021 y, el pago de la primera parcialidad se realice dentro de dicho plazo. De no cumplir con esta condición no podrá acceder al beneficio previsto en la presente regla y la autoridad fiscal podrá requerir el pago total del adeudo.

…

II.

…

La segunda y posteriores parcialidades, se cubrirán durante cada uno de los siguientes meses de calendario posteriores al 31 de mayo de 2021, utilizando para ello exclusivamente los FCF que se obtengan al momento de presentar la declaración, los cuales señalarán el número de parcialidad a la que corresponda y que deberá pagarse a más tardar el último día del mes al que corresponda la parcialidad de que se trate. Si el último día del mes es inhábil, se prorrogará el plazo para pagar hasta el siguiente día hábil. Los FCF podrán reimprimirse cuando así lo requiera el contribuyente al consultar la declaración respectiva, siempre que el plazo para el pago de la parcialidad de que se trate no haya vencido, en caso contrario, los mismos deberán obtenerse conforme a lo señalado en la fracción III de esta regla.

…

IV. Las personas físicas contribuyentes, que hayan presentado su declaración anual del ISR correspondiente al ejercicio 2020, antes del 6 de abril de 2021, y hayan optado por el pago hasta en 6 parcialidades, podrán continuar pagando conforme a las fechas de vencimiento que señalen las líneas de captura generadas.

V. Quienes hayan presentado su declaración anual antes del 6 de abril de 2021, podrán optar por presentar declaración complementaria hasta el 31 de mayo de 2021, disminuyendo en dicha declaración el pago efectuado con anterioridad, que en su caso hayan realizado.

Al presentar la declaración complementaria, se generarán las nuevas líneas de captura para las siguientes parcialidades.

Los pagos realizados se aplicarán siempre a la parcialidad más antigua pendiente de cubrir. La última parcialidad deberá cubrirse a más tardar en el mes de octubre de 2021, incluyendo los recargos por mora que resulten aplicables, derivado del incumplimiento de alguna parcialidad.

…

La opción establecida en esta regla quedará sin efectos y las autoridades fiscales requerirán el pago inmediato del crédito fiscal, incluyendo los recargos por mora que resulten aplicables, cuando habiendo presentado la declaración anual y pagado la primera parcialidad dentro del plazo establecido en el artículo 150, primer párrafo de la Ley del ISR, el adeudo no se haya cubierto en su totalidad a más tardar en el mes de octubre de 2021.

…

LISR 150, RMF 2021 2.13.6

Descarga el anteproyecto completo, clic aquí.