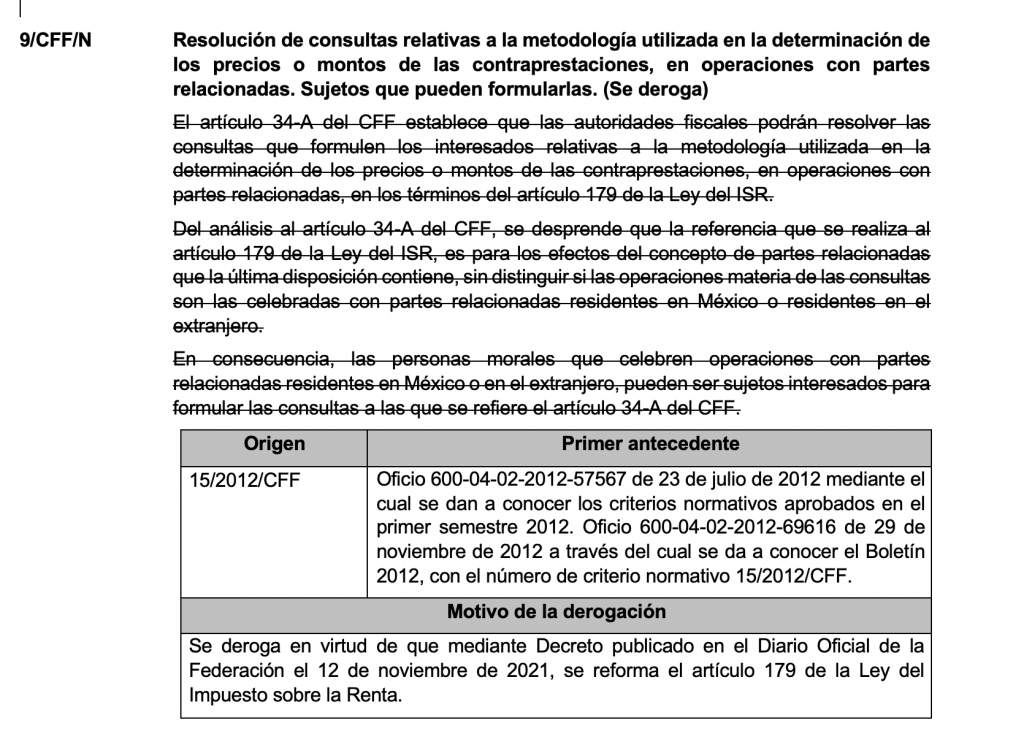

Modificación al Anexo 7 «Criterios Normativos» DOF 10/01/2023

Modificación al Anexo 7 de la Resolución Miscelánea Fiscal para 2022

COMPILACIÓN DE CRITERIOS NORMATIVOS

PRIMERO. De conformidad con los artículos 33, penúltimo párrafo y 35 del CFF, en relación con la regla 1.9., fracción VII de la RMF, se dan a conocer los criterios normativos en materia de impuestos internos, conforme a lo siguiente:

| CONTENIDO |

| APARTADOS: |

| A. Criterios del CFF |

| 1/CFF/N a……… …………………………………………………………………………………………………………. |

| 29/CFF/N………. …………………………………………………………………………………………………………. |

| B. Criterios de la Ley del ISR |

| 1/ISR/N a………. …………………………………………………………………………………………………………. |

| 67/ISR/N……….. …………………………………………………………………………………………………………. |

| 68/ISR/N Donativos otorgados por Donatarias Autorizadas a organizaciones extranjeras |

| C. Criterios de la Ley del IVA |

| 1/IVA/N a………. …………………………………………………………………………………………………………. |

| 46/IVA/N……….. …………………………………………………………………………………………………………. |

| D. Criterios de la Ley del IEPS |

| 1/IEPS/N a…….. …………………………………………………………………………………………………………. |

| 10/IEPS/N……… …………………………………………………………………………………………………………. |

| E. Criterios de la LFD |

| 1/LFD/N a……… …………………………………………………………………………………………………………. |

| 2/LFD/N………… …………………………………………………………………………………………………………. |

| F. Criterios de la Ley de Ingresos de la Federación |

| 1/LIF/N…………. …………………………………………………………………………………………………………. |

| G. Criterios de la LISH |

| 1/LISH/N a…….. …………………………………………………………………………………………………………. |

| 14/LISH/N……… ………………………………………………………………………………………………………….

A .Criterios del CFF |

…………………………………………………………………………………………………………………………..

B. Criterios de la Ley del ISR

…………………………………………………………………………………………………………………………..

68/ISR/N Donativos otorgados por Donatarias Autorizadas a organizaciones extranjeras

El artículo 82, penúltimo párrafo de la Ley del ISR, dispone que las fundaciones, patronatos y demás entidades podrán obtener autorización para recibir donativos deducibles cuando su objeto social consista en apoyar económicamente las actividades de otras donatarias autorizadas en términos de la propia Ley, siempre que destinen la totalidad de sus ingresos a las actividades autorizadas.

Por su parte, el artículo 22, párrafos 2 y 3 del Convenio entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno de los Estados Unidos de América para evitar la doble imposición e impedir la evasión fiscal en materia de impuestos sobre la renta, establece disposiciones complementarias a las de la legislación interna de México y de Estados Unidos de América, en cuanto que regulan los elementos para el reconocimiento recíproco de las donatarias, lo que se encuentra sujeto a los límites que establece el propio Convenio así como a las disposiciones internas de cada país, ello al permitir considerar deducibles los donativos que un residente de los Estados Unidos de América haga a donatarias autorizadas de México que cumplan ciertos requisitos y los que residentes de México hagan a instituciones de beneficencia pública autorizadas en los Estados Unidos de América, como deducibles en México.

En este sentido, a diferencia de lo que acontece con las disposiciones del artículo 22, párrafo 2 del Convenio, el párrafo 3 del artículo en comento no establece la posibilidad de que las fundaciones, patronatos y demás entidades cuyo propósito sea apoyar económicamente las actividades de donatarias autorizadas a que se refiere el artículo 82, penúltimo párrafo de la Ley del ISR, puedan efectuar donativos a instituciones de beneficencia pública o fundaciones privadas de Estados Unidos de América, pues en caso de hacerlo se consideraría erogaciones no deducibles lo que involucraría la determinación de remanente distribuible del cual deberá realizarse el pago conforme a lo señalado en el artículo 79 de la LISR.

…………………………………………………………………………………………………………………………..

SEGUNDO. …… ……………………………………………………………………………………………………..

Atentamente,

Ciudad de México, a 16 de diciembre de 2022.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma el Administrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.