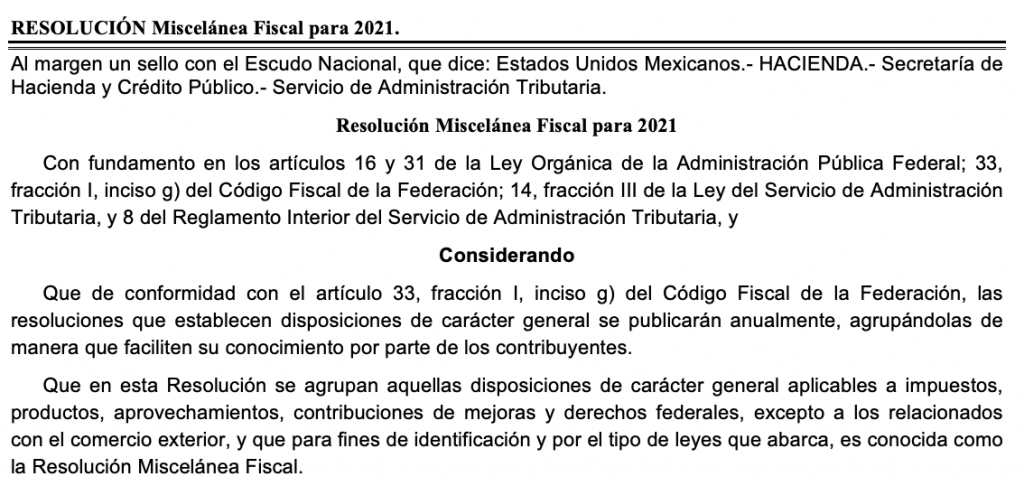

PRIMERA MODIFICACIÓN AL ANEXO 22 «De los servicios de verificación de la correcta operación y funcionamiento de los equipos y programas informáticos para llevar los controles volumétricos y de los certificados que se emitan» RM 2026, DOF 17/07/2026

PRIMERA MODIFICACIÓN AL ANEXO 22 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2026

De los servicios de verificación de la correcta operación y funcionamiento de los equipos y programas informáticospara llevar los controles volumétricos y de los certificados que se emitan

…

22.2. Proceso de la verificación

…

…

I. Verificación de los sistemas de medición:

…

…

a) …

b) El proveedor del servicio de verificación debe verificar que el volumen del hidrocarburo o petrolífero en las operaciones de recepción, entrega y control de existencias, en la instalación o proceso que corresponda, es obtenido por medio de sistemas de medición que cumplan con las especificaciones establecidas en el apartado 21.5. del Anexo 21 «Especificaciones técnicas de funcionalidad y seguridad de los equipos y programas informáticos para llevar controles volumétricos de hidrocarburos y petrolíferos».

c) …

II. Verificación de los programas informáticos:

a) El proveedor del servicio de verificación debe confirmar que los programas informáticos para llevar controles volumétricos están acorde a los requerimientos de funcionalidad y seguridad establecidos en los apartados 21.6.1. y 21.6.2. del Anexo 21 «Especificaciones técnicas de funcionalidad y seguridad de los equipos y programas informáticos para llevar controles volumétricos de hidrocarburos y petrolíferos».

b) y c) …

Tratándose de los comercializadores que enajenen hidrocarburos o petrolíferos en los términos del artículo 5, fracción XII de la LSH, únicamente deberán obtener el certificado que acredita la correcta operación y funcionamiento de su programa informático.

22.3. Periodicidad de la obligación de obtener el certificado

Los contribuyentes a que se refiere la regla 2.6.1.2., deberán obtener de manera anual a más tardar el 31 de diciembre del ejercicio que corresponda, el certificado a que se refiere el apartado 22.4. del presente Anexo, de sus equipos y programas informáticos para llevar controles volumétricos en el cual se deberán incluir las actualizaciones, mejoras, reemplazos que se instalen o cualquier otro tipo de modificación que se realice.

…

Atentamente.

Ciudad de México, a 03 de julio de 2026.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma el Administrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.