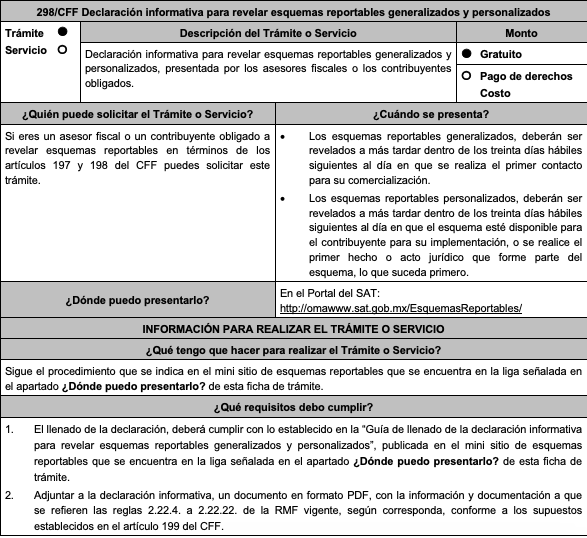

Anexo 31 «Servicios de verificación de la correcta operación y funcionamiento de los equipos y programas controles volumétricos» de la Resolución Miscelánea Fiscal para 2022

Anexo 31 de la Resolución Miscelánea Fiscal para 2022, DOF 13/01/2022

«De los servicios de verificación de la correcta operación y funcionamiento de los equipos y programas informáticos para llevar los controles volumétricos y de los certificados que se emitan»

31.1. Servicios de verificación de la correcta operación y funcionamiento de los equipos y programas informáticos para llevar los controles volumétricos.

De conformidad con el artículo 28, fracción I, apartado B, cuarto párrafo del CFF y el Capítulo 2.6. «De los controles volumétricos, de los certificados y de los dictámenes de laboratorio aplicables a hidrocarburos y petrolíferos» de la RMF, los contribuyentes indicados en la regla 2.6.1.2. deben obtener los certificados que acrediten la correcta operación y funcionamiento de sus equipos y programas informáticos para llevar controles volumétricos, de conformidad con lo dispuesto en la regla 2.6.1.5., en la periodicidad y con las características establecidas en este Anexo.

31.2. Proceso de la verificación.

El proceso de verificación de los equipos y programas informáticos para llevar controles volumétricos, debe determinar el grado de conformidad de dichos equipos y programas con respecto a las especificaciones técnicas de funcionalidad y seguridad establecidas en el Anexo 30 y, en su defecto, indicar los hallazgos, conclusiones y recomendaciones que los contribuyentes a que se refiere la regla 2.6.1.2. deberán atender, a fin de garantizar la confiabilidad de tales equipos y programas.

La verificación deberá realizarse a los sistemas de medición y a los programas informáticos a que se refiere el Anexo 30 de conformidad con lo siguiente:

- Verificación de los sistemas de medición:

En el supuesto de que los sistemas de medición de los contribuyentes que soliciten el servicio de verificación, cuenten con un informe o dictamen vigente emitido por una Unidad de Verificación de Medición de Hidrocarburos acreditada por una entidad de acreditación, o por una empresa especializada en materia de medición de hidrocarburos y petrolíferos autorizada por la Comisión Reguladora de Energía, el proveedor del servicio de verificación lo tomará como válido y verificará, en caso de existir, las observaciones y no conformidades reportadas en el informe o dictamen. En este caso, el proveedor procederá a verificar los programas informáticos de conformidad con la fracción II de este apartado.

En cualquier otro supuesto distinto al señalado en el párrafo anterior, en la verificación de los sistemas de medición se deberá cumplir lo siguiente:

a) La verificación debe realizarse en 3 etapas:

- Recopilar, analizar y evaluar la información documental existente.

- Realizar un levantamiento de información en sitio, verificando y complementando la información documental revisada.

- Procesar toda la información recopilada de manera documental y en sitio, para identificar hallazgos y generar conclusiones y recomendaciones.

b) El proveedor del servicio de verificación debe verificar que el volumen del hidrocarburo o petrolífero en las operaciones de recepción, entrega y control de existencias, en la instalación o proceso que corresponda, es obtenido por medio de sistemas de medición que cumplan con las especificaciones establecidas en el apartado 30.5. del Anexo 30.

c) El proveedor del servicio de verificación debe evaluar el cumplimiento normativo de los sistemas de medición; del sistema de gestión de las mediciones que se tenga implementado; de las competencias del personal involucrado; así como, su conformidad con los requisitos del Anexo 30. Para obtener su confirmación metrológica, la verificación de los sistemas de medición debe incluir los siguientes aspectos:

- Análisis del entorno de operación:

El proveedor del servicio de verificación debe obtener y analizar la información de la forma de operación del proceso donde se encuentre el sistema de medición a verificar, de modo que conozca las condiciones de operación prevalecientes en dicho proceso, e identificar los elementos que conforman el sistema de medición (elementos primarios, secundarios y terciarios).

Descarga el anexo completo, clic aquí.