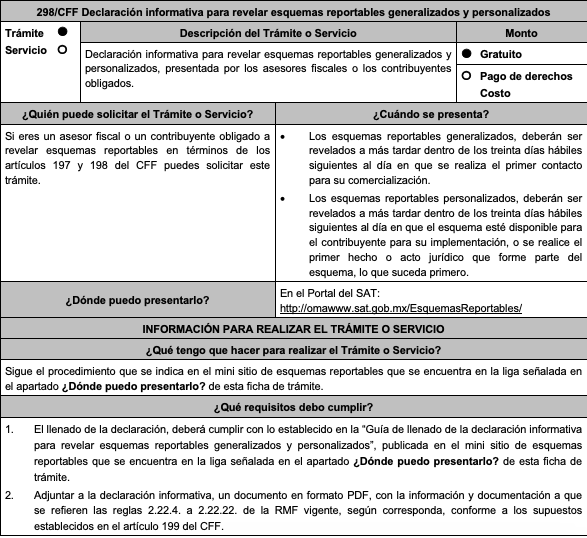

Anexo 16-A «Dictamen fiscal para instituciones financieras» RMF 2024.

ANEXO 16-A DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2024 – DOF 2/02/2024

Dictamen de estados financieros para efectos fiscales (SIPRED’2023) Tipo II

Para los efectos de los artículos 32-A, párrafo quinto y 52, fracción IV del CFF, en relación con las reglas 1.9., fracción XV y 2.10.6., se dan a conocer los instructivos de integración y de características, los formatos guía para la presentación del dictamen de estados financieros, para efectos fiscales emitido por contador público inscrito, y de los cuestionarios relativos a la revisión efectuada por el contador público, por el ejercicio fiscal del 2023, utilizando el Sistema de Presentación del Dictamen 2023 (SIPRED’2023) Tipo II, conforme a lo siguiente:

| Contenido

· Instructivo para la integración y presentación del dictamen de estados financieros para efectos fiscales emitido por contador público inscrito, por el ejercicio fiscal del 2023, utilizando el sistema de presentación del dictamen 2023 (SIPRED’2023). · Instructivo de características para el llenado y presentación del dictamen de estados financieros para efectos fiscales emitido por contador público inscrito, por el ejercicio fiscal del 2023, utilizando el sistema de presentación del dictamen 2023 (SIPRED’2023). A Formato guía para la presentación del dictamen fiscal de estados financieros, aplicable a las instituciones de crédito (bancos), por el ejercicio fiscal del 2023. · Cuestionario de diagnóstico fiscal (revisión del contador público). · Cuestionario en materia de precios de transferencia (revisión del contador público). B Formato guía para la presentación del dictamen fiscal de estados financieros, aplicable a las instituciones de seguros y fianzas, por el ejercicio fiscal del 2023. · Cuestionario de diagnóstico fiscal (revisión del contador público). · Cuestionario en materia de precios de transferencia (revisión del contador público). C Formato guía para la presentación del dictamen fiscal de estados financieros, aplicable a las casas de bolsa, por el ejercicio fiscal del 2023. · Cuestionario de diagnóstico fiscal (revisión del contador público). · Cuestionario en materia de precios de transferencia (revisión del contador público). D Formato guía para la presentación del dictamen fiscal de estados financieros, aplicable a las sociedades controladoras de grupos financieros, por el ejercicio fiscal del 2023. · Cuestionario de diagnóstico fiscal (revisión del contador público). · Cuestionario en materia de precios de transferencia (revisión del contador público). E Formato guía para la presentación del dictamen fiscal de estados financieros, aplicable a los establecimientos permanentes de residentes en el extranjero, por el ejercicio fiscal del 2023. · Cuestionario de diagnóstico fiscal (revisión del contador público). · Cuestionario en materia de precios de transferencia (revisión del contador público). F Formato guía para la presentación del dictamen fiscal de estados financieros, aplicable a las sociedades integradoras e integradas, por el ejercicio fiscal del 2023. · Cuestionario de diagnóstico fiscal (revisión del contador público). · Cuestionario en materia de precios de transferencia (revisión del contador público). G Formato guía para la presentación del dictamen fiscal de estados financieros, aplicable al Banco de México, por el ejercicio fiscal del 2023. · Cuestionario de diagnóstico fiscal (revisión del contador público). |

Instructivo para la integración y presentación del dictamen de estados financieros para efectos fiscales emitido por contador público inscrito, por el ejercicio fiscal del 2023, utilizando el sistema de presentación del dictamen 2023 (SIPRED’2023), aplicable a los siguientes tipos de dictámenes:

| A | Instituciones de crédito (bancos). |

| B | Instituciones de seguros y fianzas. |

| C | Casas de bolsa. |

| D | Sociedades controladoras de grupos financieros. |

| E | Establecimientos permanentes de residentes en el extranjero. |

| F | Sociedades integradoras e integradas. |

| G | Banco de México. |

I- Paquete utilizado para la generación del dictamen fiscal.

SIPRED’2023.

II- Presentación del dictamen fiscal.

La presentación se integra por:

- Los anexos del dictamen fiscal generado a través del SIPRED’2023.

- Las notas a los estados financieros.

- La opinión del contador público inscrito que dictamina y el informe sobre la revisión de la situación fiscal del contribuyente, así como:

- El cuestionario de diagnóstico fiscal, elaborado por el contador público.

- El cuestionario en materia de precios de transferencia, elaborado por el contador público.

- En su caso, información adicional al dictamen fiscal.

III- Características generales.

A- Nombre del archivo.

La información se integrará en un solo archivo encriptado y ensobretado con extensión sb2x, el cual será conformado por 26 caracteres (incluyendo extensión) y contendrá la información señalada en el punto II anterior.

B- La información de cada tipo de dictamen fiscal se integrará de la siguiente manera.

Instituciones de crédito (Bancos)

| No. de referencia del anexo | Datos a contener |

| Datos fijos: | |

| · Datos de identificación:

· Contribuyente. · Representante legal. · Contador público. |

|

| · Datos generales. | |

| Información del dictamen fiscal referente a: | |

| 1- | · Balance general. |

| 2- | · Estado de resultados. |

| 3- | · Estado de variaciones en el capital contable. |

| 4- | · Estado de flujos de efectivo. |

| 4.1- | · Notas a los estados financieros. |

| 5- | · Análisis comparativo de las cuentas del estado de resultados. |

| 6- | · Relación de contribuciones a cargo del contribuyente como sujeto directo o en su carácter de retenedor. |

| 6.1- | · Declaratoria. |

| 7- | · Relación de contribuciones por pagar. |

| 8- | · Conciliación entre el resultado contable y fiscal para efectos del impuesto sobre la renta. |

| 9- | · Operaciones financieras derivadas. |

| 10- | · Inversiones permanentes en subsidiarias, asociadas y afiliadas residentes en el extranjero y en México. |

| 11- | · Socios o accionistas que tuvieron acciones o partes sociales. |

| 12- | · Operaciones con partes relacionadas. |

| 13- | · Información del contribuyente sobre sus operaciones con partes relacionadas. |

| 14- | · Datos informativos. |

| 15- | · Operaciones llevadas a cabo con residentes en el extranjero. |

| 16- | · Inversiones. |

| 17- | · Préstamos. |

| 18- | · Integración de pérdidas fiscales de ejercicios anteriores. |

| 19- | · Operaciones sujetas a regímenes fiscales preferentes. |

| 20- | · Deducción de intereses netos del ejercicio (para los efectos del artículo 28, fracción XXXII de la LISR). |

| Los cuestionarios que se señalan a continuación, contienen información relativa a la revisión efectuada por el contador público inscrito a los estados financieros del contribuyente, que forman parte del informe sobre la revisión de la situación fiscal del contribuyente. | |

| · Cuestionario de diagnóstico fiscal (revisión del contador público). | |

| · Cuestionario en materia de precios de transferencia (revisión del contador público). | |

Descarga el anexo completo, clic aquí.