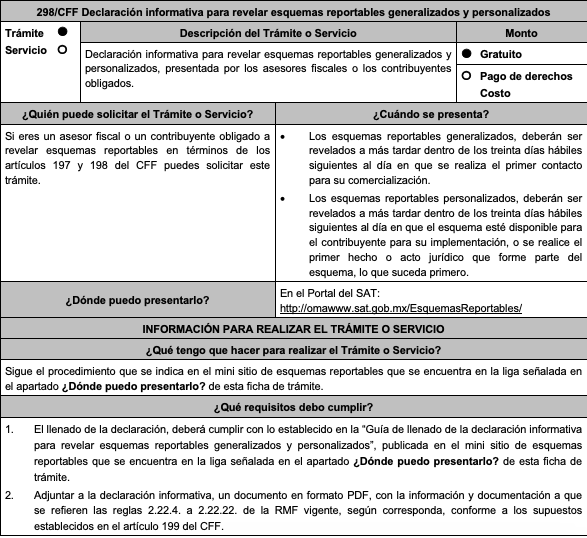

ANEXO 25-Bis «Cuentas financieras reportables. CRS OCDE», DOF 22/01/2024

ANEXO 25-Bis DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2024

Cuentas financieras reportables. CRS OCDE

Para los efectos de los artículos 30, noveno párrafo, 32-B, fracción V y 32-B-Bis del CFF; 7, tercer párrafo de la Ley del ISR, en relación con las reglas 1.9., fracción XXIII, 2.2.12. y 2.9.12., se dan a conocer las obligaciones, procedimientos de identificación y reporte de cuentas reportables, así como las disposiciones adicionales aplicables para la generación de información, conforme a lo siguiente:

Contenido

Primera parte. Obligaciones generales y procedimientos de identificación y reporte de Cuentas Reportables

Sección I: Obligaciones Generales de Reporte

Sección II: Obligaciones Generales de Debida Diligencia

Sección III: Debida Diligencia para Cuentas Preexistentes de Personas Físicas

Sección IV: Debida Diligencia para Cuentas Nuevas de Personas Físicas

Sección V: Debida Diligencia para Cuentas Preexistentes de Entidades

Sección VI: Debida Diligencia para Cuentas Nuevas de Entidades

Sección VII: Reglas Especiales de Debida Diligencia

Sección VIII: Términos Definidos

Segunda parte. Disposiciones adicionales aplicables para la generación de información a que se refiere la Primera parte del presente Anexo

Primera parte. Obligaciones Generales y Procedimientos de Identificación y Reporte de Cuentas Reportables

Para los efectos de los artículos 30, noveno párrafo, 32-B, fracción V y 32-B-Bis, ambos del CFF así como el artículo 7, tercer párrafo de la Ley del ISR y las reglas 2.2.12. y 2.9.12., las personas morales y las figuras jurídicas residentes en México o residentes en el extranjero con sucursal en México que sean Instituciones Financieras conforme al Estándar para el Intercambio Automático de Información sobre Cuentas Financieras en Materia Fiscal a que se refiere la recomendación adoptada por el Consejo de la OCDE el 15 de julio de 2014, estarán a lo siguiente:

Sección I: Obligaciones Generales de Reporte

A. Sujeto a lo señalado en los Apartados C. a F. de esta Sección, cada Institución Financiera Sujeta a Reportar, deberá reportar la siguiente información respecto de cada Cuenta Reportable mantenida en dicha Institución Financiera Sujeta a Reportar:

1. el nombre, domicilio, jurisdicción(es) de residencia, TIN(s), así como fecha y lugar de nacimiento (en el caso de personas físicas) de cada Persona Reportable que sea Cuentahabiente de dicha cuenta y, en el caso de cualquier Entidad que sea un Cuentahabiente que, tras la aplicación de los procedimientos de debida diligencia establecidos en las Secciones V, VI y VII, se determine que tiene una o más Personas que ejercen Control que son Personas Reportables, la denominación o razón social, domicilio, jurisdicción(es) de residencia y TIN(s) de dicha Entidad, así como el nombre, domicilio, jurisdicción(es) de residencia, TIN(s), así como fecha y lugar de nacimiento de cada Persona Reportable.

2. el número de cuenta (o su equivalente funcional en caso de no tenerlo).

3. el nombre y el número de identificación (en su caso) de la Institución Financiera Sujeta a Reportar.

4. el saldo o valor promedio mensual de la cuenta (incluyendo, en el caso de un Contrato de Seguro con Valor en Efectivo o un Contrato de Renta Vitalicia, el Valor en Efectivo o el valor por cancelación) durante el año calendario correspondiente u otro periodo de reporte apropiado o, en caso de cancelación de la cuenta durante el año o periodo en cuestión, la cancelación de la cuenta.

5. en el caso de cualquier Cuenta en Custodia:

a) el monto bruto total de intereses, dividendos y cualquier otro ingreso derivado de los activos mantenidos en la cuenta, que en cada caso sean pagados o acreditados en la cuenta (o respecto de dicha cuenta) durante el año calendario correspondiente u otro periodo de reporte apropiado, y

b) el monto bruto total de los productos de la venta o reembolso de Activos Financieros pagados o acreditados a la cuenta durante el año calendario u otro periodo de reporte apropiado respecto del cual la Institución Financiera Sujeta a Reportar haya actuado como un custodio, corredor, agente designado o de otra manera como representante de un Cuentahabiente.

6. en el caso de una Cuenta de Depósito, el monto bruto total de los intereses pagados o acreditados a la cuenta durante el año calendario u otro periodo de reporte apropiado, y

7. en el caso de cuentas no descritas en los Subapartados A(5) o A(6) de esta Sección, el monto bruto total pagado o acreditado al Cuentahabiente respecto de dicha cuenta durante el año calendario o cualquier otro periodo de reporte apropiado respecto del cual la Institución Financiera Sujeta a Reportar es la obligada o deudora, incluyendo el importe total de cualesquier pagos por reembolso realizados al Cuentahabiente durante el año calendario u otro periodo de reporte apropiado.

B. La información reportada identificará la moneda en que se denomine cada importe.

C. No obstante lo señalado en el Subapartado A(1), respecto de cada Cuenta Reportable que sea una Cuenta Preexistente o respecto de cada Cuenta Financiera que sea aperturada antes de clasificar como una Cuenta Reportable, no se requerirá reportar el(los) TIN(s) o fecha de nacimiento si dicho(s) TIN(s) o fecha de nacimiento no constan en los registros de la Institución Financiera Sujeta a Reportar y la legislación doméstica no contemple la obligación de obtener dicha información. Sin embargo, una Institución Financiera Sujeta a Reportar deberá llevar a cabo esfuerzos razonables para obtener el(los) TIN(s) y la fecha de nacimiento respecto de Cuentas Preexistentes a más tardar al finalizar el segundo año calendario siguiente al año en que dichas cuentas fueron identificadas como Cuentas Reportables.

D. No obstante lo señalado en el Subapartado A(1), no se requerirá reportar el(los) TIN(s) si: (i) la Jurisdicción Reportable de que se trate no emite TIN o (ii) la legislación doméstica de la Jurisdicción Reportable de que se trate no requiere obtener el TIN expedido por dicha Jurisdicción Reportable.

E. No obstante lo señalado en el Subapartado A(1), no se requerirá reportar el lugar de nacimiento a menos que la Institución Financiera Sujeta a Reportar esté obligada a obtener y reportar dicho dato, conforme a la legislación doméstica, y dicho dato esté disponible en los datos consultables electrónicamente que mantenga dicha Institución Financiera Sujeta a Reportar.

Descarga el anexo completo, clic aquí.