Atentos al Complemento CARTA PORTE iniciando su vigencia a partir del 1 de junio 2021 y obligatorio 120 días naturales posteriores.

Derivado de la resolución miscelánea 2021 nos modificaron la regla que teníamos en años anteriores en materia de comprobantes fiscales en materia del transporte de bienes, al ahora ya considerar la incorporación de un COMPLEMENTO CARTA PORTE con lo cual se trata de simplificar lo que estaba sucediendo en la práctica en la emisión de los CFDI DE INGRESOS Y TRASLADOS en la transportación de bienes, es así que con la publicación de la 1ra modificación de la RM 2021 de fecha 3 de mayo 2021 por medio de transitorios se indican los tiempos para su vigencia y uso obligatorio, se comparte la regla que viene desde la publicación original y las reglas transitorias, y algunos otros datos que nos comparte la autoridad en su página web.

CFDI que podrá acompañar el transporte de mercancías

2.7.1.9. Para los efectos del artículo 29, penúltimo párrafo del CFF, los propietarios de mercancías nacionales que formen parte de sus activos, podrán acreditar el transporte de dichas mercancías cuando se trasladen por vía terrestre de carga que circule por carreteras federales o por vía férrea, marítima, aérea o fluvial, únicamente mediante el archivo digital de un CFDI de tipo traslado expedido por ellos mismos o su representación impresa, al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT. En dicho CFDI deberán consignar como valor: cero, como clave en el RFC: la genérica a que se refiere la regla 2.7.1.26., para operaciones con el público en general y que en el campo descripción se especifique el objeto de la transportación de las mercancías.

En los supuestos en los que el traslado de las mercancías se realice a través de un intermediario o bien de un agente de transporte, y sea quien realice el transporte de las mercancías, será éste quien deberá expedir el CFDI a que se refiere el párrafo anterior y usar este o su representación impresa para acreditar el transporte de las mercancías.

En los casos señalados en los párrafos anteriores, tratándose del transporte de mercancías de importación que correspondan a adquisiciones provenientes de ventas de primera mano, cuando estas sean sujetas a enajenación, el CFDI que se expida por esta adicionalmente deberá contener los requisitos a que se refiere el artículo 29-A, fracción VIII del CFF, y acompañarse en archivo electrónico o representación impresa, junto con el CFDI a que se refieren los párrafos que anteceden.

Los contribuyentes dedicados al servicio de transporte terrestre de carga que circulen por carreteras federales o por vía férrea, marítimo, aéreo o fluvial, deberán expedir un CFDI de tipo ingresos que deberá contener los requisitos establecidos en el artículo 29-A del CFF, el cual ampare la prestación de este tipo de servicio y al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT, mismo que únicamente servirá para acreditar el transporte de mercancías.

Lo dispuesto en el párrafo anterior, no releva al transportista de la obligación de acompañar las mercancías que se transporten con la documentación que acredite su legal tenencia, según se trate de mercancías de procedencia extranjera o nacional.

Tratándose de los sujetos a que se refiere la regla 2.6.1.2., adicionalmente deberán incorporar el complemento “Hidrocarburos y Petrolíferos” referido en la regla 2.7.1.45.

En ningún caso se podrá amparar el transporte de las mercancías señaladas en la regla 2.6.1.1., sin que se acompañe la representación impresa o los archivos digitales de alguno de los CFDI y sus complementos señalados en la presente regla.

CFF 29, 29-A, Reglamento de Autotransporte Federal y Servicios Auxiliares 74, RMF 2021 2.6.1.1., 2.6.1.2., 2.7.1.26., 2.7.1.45.

Décimo Primero. Para los efectos de las reglas 2.7.1.8. y 2.7.1.9., y el artículo Trigésimo Sexto Transitorio de la RMF 2021, el complemento “Carta Porte” entrará en vigor a partir del 1 de junio de 2021.

Durante los 120 días naturales, siguientes al inicio de la vigencia del complemento a que se refiere el párrafo anterior, los contribuyentes señalados en la regla 2.7.1.9. podrán optar por expedir el CFDI sin incorporar el complemento “Carta Porte”, al finalizar dicho periodo el uso del complemento “Carta Porte” será obligatorio para los citados contribuyentes.

Mayor información lo encontramos en el portal del SAT, en la liga siguiente,

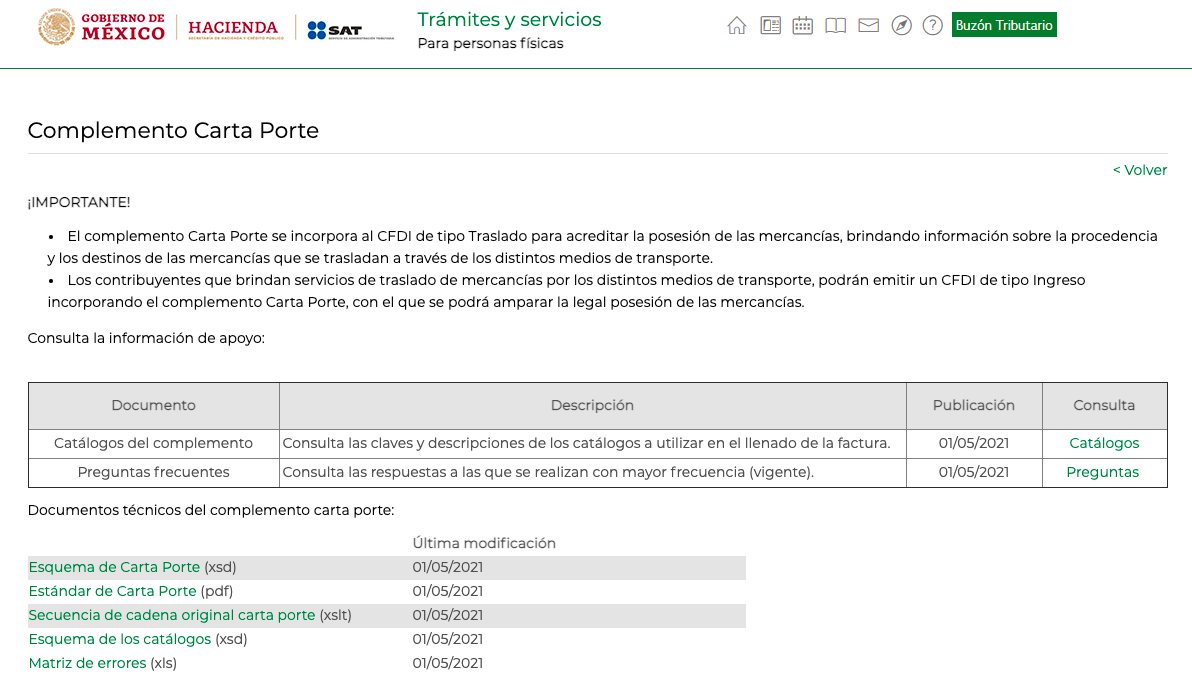

https://www.sat.gob.mx/consultas/68823/complemento-carta-porte-

Al darle iniciar vemos lo siguiente;

Lo anterior lo vemos en la siguiente liga;

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/complemento_carta_porte.htm

Recomendamos darle un buen estudio al estándar de la carta porte, http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/EstandarCartaPorte.pdf

Y desde luego las preguntas frecuentes, http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Preguntas_frecuentes_CartaPorte.pdf

Por lo que para el 29 de septiembre del 2021, ya tendremos que hacer uso obligado de dicho complemento en los supuestos respectivos.

Seguiremos atentos al tema.