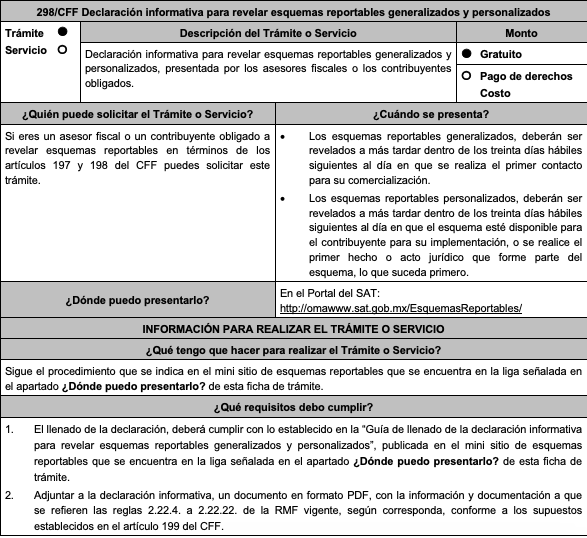

Modificación Anexo 14 «Donatarias autorizadas» de la 2da modificación RMF 2020.

Modificación al Anexo 14 de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2020

CONTENIDO

* Información generada desde el 05 de febrero hasta el 14 de julio de 2020, de conformidad con el artículo 36-Bis del CFF.

1. Autorizaciones.

A. Organizaciones civiles y fideicomisos asistenciales (artículo 79, fracción VI de la Ley del ISR)

B. Organizaciones civiles y fideicomisos educativos (artículo 79, fracción X de la Ley del ISR)

C. Organizaciones civiles y fideicomisos para la investigación científica o tecnológica (artículo 79, fracción XI de la Ley del ISR)

D. Organizaciones civiles y fideicomisos culturales (artículo 79, fracción XII de la Ley del ISR)

E. Organizaciones civiles y fideicomisos becantes (artículos 79, fracción XVII y 83 de la Ley del ISR)

F. Organizaciones civiles y fideicomisos ecológicos (artículo 79, fracción XIX de la Ley del ISR)

G. Organizaciones civiles y fideicomisos para la reproducción de especies en protección y peligro de extinción (artículo 79, fracción XX de la Ley del ISR)

H. Organizaciones civiles y fideicomisos de apoyo económico de donatarias autorizadas (artículo 82, penúltimo párrafo de la Ley del ISR)

I. Organizaciones civiles y fideicomisos para obras o servicios públicos (artículo 36, segundo párrafo del Reglamento de la Ley del ISR)

J. Organizaciones civiles y fideicomisos propietarios de bibliotecas privadas con acceso al público en general (artículo 134 del Reglamento de la Ley del ISR)

K. Organizaciones civiles y fideicomisos propietarios de museos privados con acceso al público en general (artículo 134 del Reglamento de la Ley del ISR)

L. Organizaciones civiles y fideicomisos de desarrollo social (artículo 79, fracción XXV de la Ley del ISR)

2. Autorizaciones para recibir donativos del Extranjero.

M. Organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles en los términos del Convenio para Evitar la Doble Imposición e Impedir la Evasión Fiscal en Materia de Impuesto sobre la Renta, suscrito por el Gobierno de los Estados Unidos Mexicanos y el Gobierno de los Estados Unidos de América (artículo 82 de la Ley del ISR vigente, antes artículo 70-B de la Ley del ISR vigente hasta el 31 de diciembre de 2001 y regla 3.10.8. de la RMF).

3. Autorizaciones vigentes en 2019.

4. Revocaciones.

5. Actualizaciones.

5.1. Cambios de Denominación

5.2. Cambios de Rubro

6. Rectificaciones.

6.1. Ejercicio 2017.

6.2. Ejercicio 2018.

6.3. Organizaciones que no fueron incluidas en la Primera Modificación al Anexo 14 de la RMF para 2020, publicado en el DOF el 14 de mayo del mismo año.

6.4. Corrección de Datos (RFC, denominación social y objeto).

7. Cumplimiento de Sentencias, Recursos de Revocación y Medida Cautelar.

Descargar el anexo, clic aquí.