Respuesta del @SATMX ante denuncia de patrón fantasma, timbrando nóminas falsas…

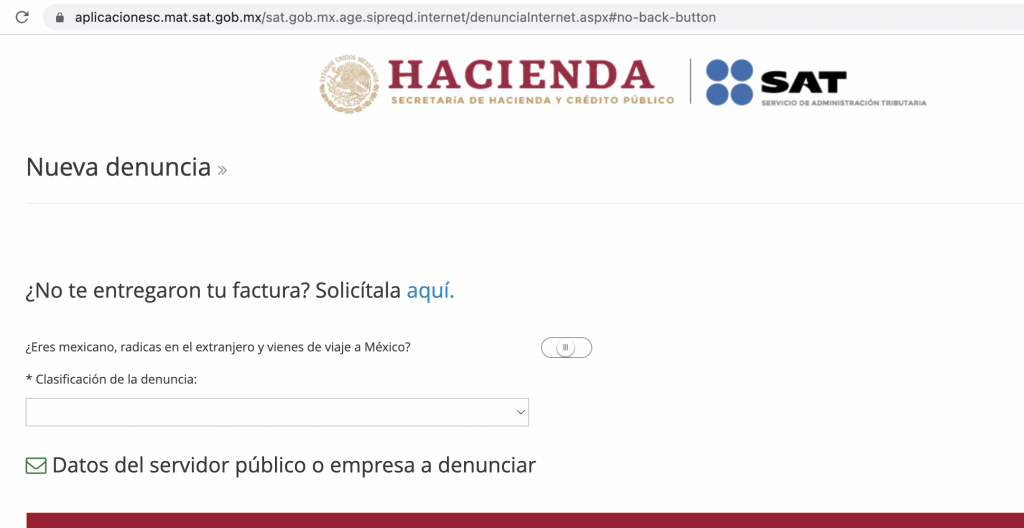

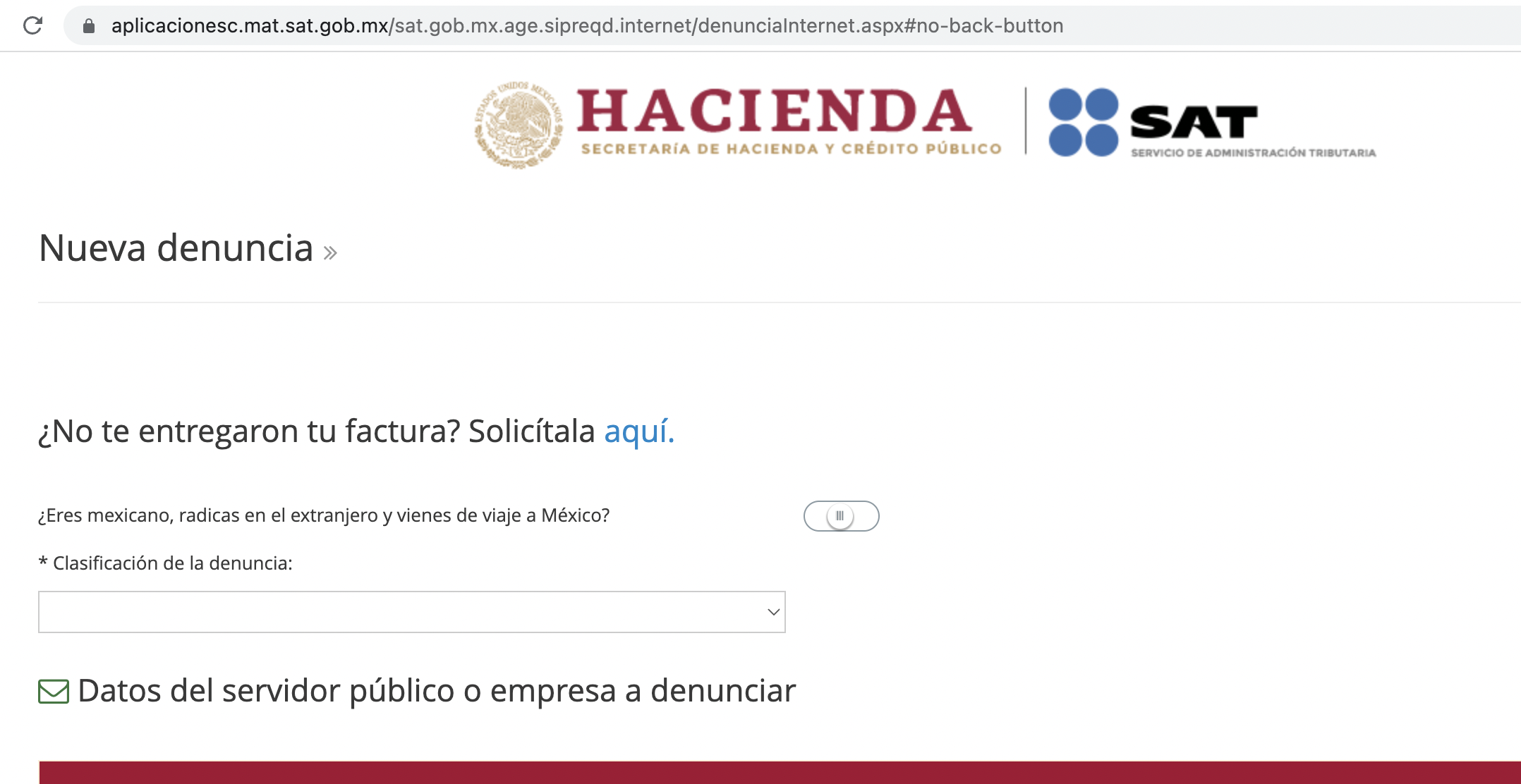

Como parte del proceso para acreditar que no tenemos relación con un suspuesto patrón que le timbró CFDI NÓMINAS a un trabajador procedemos a presentar la denuncia en el portal del SAT https://aplicacionesc.mat.sat.gob.mx/sat.gob.mx.age.sipreqd.internet/denunciaInternet.aspx#no-back-button

y de manera posterior nos hace llegar la siguiente respuesta que desde luego es genérica, la cual contestan prácticamente de manera automatizada;

Estimado usuario:

En atención a su denuncia registrada con el número de folio xxxxx, hacemos de su conocimiento que la información que usted aportó, en la que describe probables irregularidades cometidas por las empresas denunciadas, será valorada y analizada por la Administración General de Auditoría Fiscal Federal, para el efecto de determinar si resulta viable para ser considerada en los subprogramas institucionales instrumentados por el SAT, con el objeto de verificar el correcto y oportuno cumplimiento de las obligaciones fiscales.

Es importante que tome en consideración que, si su denuncia deriva en el ejercicio de las facultades de comprobación, la información proporcionada y las actuaciones que al efecto realice la autoridad fiscal es INFORMACIÓN RESERVADA, de conformidad con el artículo 69 del Código Fiscal de la Federación vigente.

Ahora bien, por lo que respecta a las cuestiones relacionadas con su declaración, sugerimos que si usted no reconoce relación laboral con algún retenedor, como lo es la contribuyente que denuncia, lo invitamos a presentar su declaración o, en su caso, una declaración complementaria, eliminando al retenedor no reconocido; una vez eliminados, en la declaración saldrá, en su caso, el saldo en contra que deberá pagar.

Si al presentar su declaración, eliminando al retenedor no reconocido, resultara un saldo a su favor, usted deberá presentar su solicitud de devolución mediante el “Formato Electrónico de Devoluciones” (FED), disponible a través del “Buzón Tributario” y, en caso de estar amparado contra dicha herramienta, a través del apartado de “Tramites” en la página de Internet del Servicio de Administración Tributaria www.sat.gob.mx, cumpliendo con los requisitos establecidos en el Catálogo de Servicios y Trámites (Solicitud de devoluciones) publicado también en dicha página; acompañando las constancias y/o comprobantes de sus deducciones, ello con el objeto de que la autoridad fiscal lleve a cabo su revisión y análisis tendientes a determinar la procedencia del saldo a favor pretendido en devolución.

Adicionalmente, deberá anexar en dicho trámite a fin de acreditar que no guarda relación alguna lo siguiente:

- Escrito libre suscrito autógrafamente por el contribuyente, en el que manifieste bajo protesta de decir verdad que no guarda relación laboral alguna con dicho retenedor.

- Estados de cuenta bancarios del ejercicio al que corresponde la devolución, en donde consten los depósitos que le son realizados por concepto de salarios y otros ingresos.

- Documento expedido por el IMSS, en el que se precise que en las bases de datos de ese instituto no consta que el contribuyente guarde relación laboral alguna con el contribuyente.

- Además del estado de cuenta bancaria con antigüedad no mayor a 2 meses de su titularidad, en donde desea le sea depositada su devolución.

Si tiene dudas respecto a su solicitud la devolución, le sugerimos acudir con cita a la Administración de Servicios al Contribuyente más cercana, o bien, comuníquese a Marca SAT: 01 55 62 722 728 o ingrese a los servicios de atención que el SAT pone a su disposición a través de su Portal.

Es importante que tome en consideración que, los ingresos y retenciones que obra en el Visor de Nómina del Sistema de Declaraciones del Servicio de Administración Tributaria, se alimenta de la información proporcionada por los empleadores a través de los comprobantes de nómina, por lo que los citados comprobantes y la información que en ellos se incluya pertenecen a quien los proporcionó y únicamente los empleadores pueden modificarlos o cancelarlos.

Es por ello que, en atención a que en su denuncia, en la que usted manifiesta desconocer la relación laboral con la empresa que emitió comprobantes de nómina, a manera de orientación, le informamos que el SAT pone a su disposición la herramienta a través de la cual podrá generar su solicitud de cancelación de factura por no existir relación laboral o comercial.

Para acceder a este servicio, ingrese a:

www.sat.gob.mx: al apartado de “Factura Electrónica”, sección “Ver más…”, apartado “Servicios de facturación”, opción “Solicitudes de conciliación de factura”.

En caso de considerarlo oportuno, se recomienda presentar la denuncia ante la Fiscalía General de Justicia de su localidad, a efecto de deslindar las responsabilidades que se pudieran derivar.

Finalmente, se le comunica que el Servicio de Administración Tributaria agradece su valiosa participación e interés en contribuir para evitar el posible daño al Fisco Federal.

Sin más por el momento, reciba un cordial saludo.

Denuncias sobre Probables Actos de Corrupción cometidos por Servidores Públicos del SAT

Por otro lado tenemos el portal en donde podemos solicitar la cancelación por no tener relación comercial o laboral con la empresa que nos emitió el comprobante;

Siendo la liga la siguiente;

https://aplicacionesc.mat.sat.gob.mx/mx.gob.sat.agsc.solicitud.internet.cfdi.web/solicitud.aspx

¿Cómo te ha ido en estas denuncias sobre CFDI?