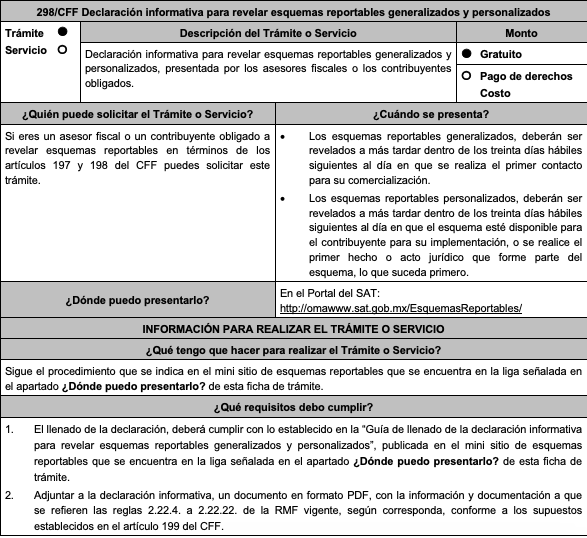

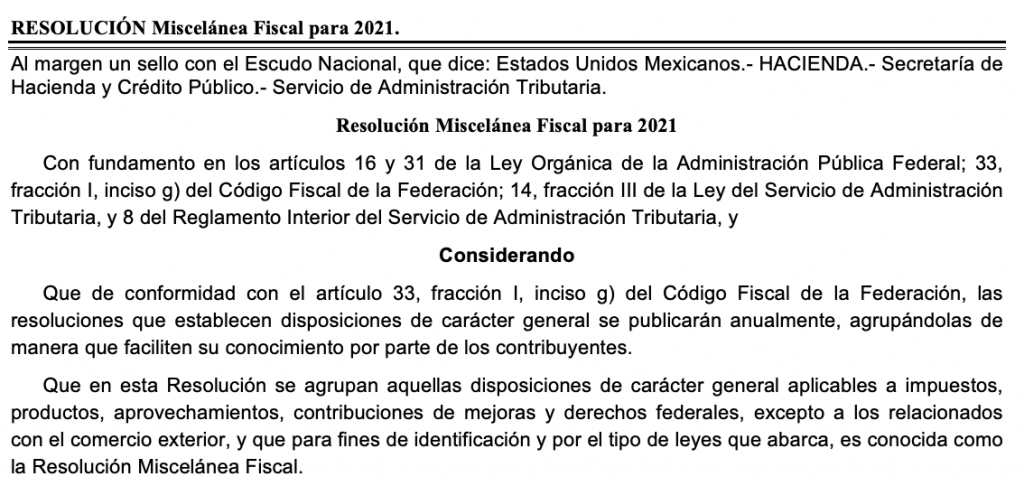

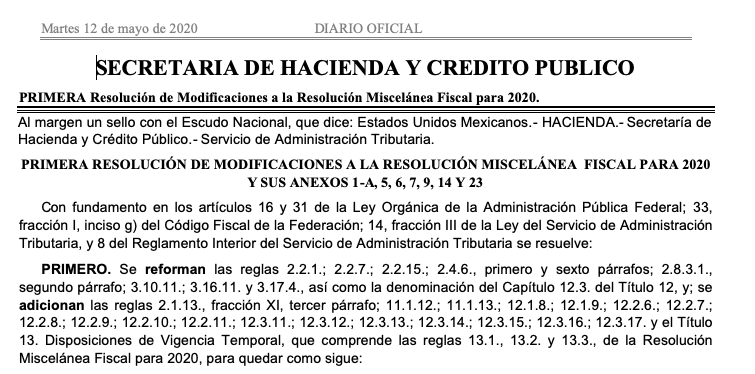

Se publica la 1ra modificación a la Resolución Miscelánea 2020, DOF 12/05/2020.

Siendo 12 de mayo de 2020, y después de 6 versiones anticipadas del anteproyecto de la 1ra modificación a la RM 2020, por fin publican en el DOF de manera oficial dicha modificación que con relación a las versiones conocidas, tenemos una regla reformada no difundida en las versiones anticipadas, la 2.2.15, que compartimos los párrafos resaltados modificados y adicionados a continuación ;

Procedimiento para restringir temporalmente el uso del CSD para la expedición de CFDI y para subsanar la irregularidad o desvirtuar la causa detectada

2.2.15. Para los efectos del artículo 17-H Bis del CFF, cuando las autoridades fiscales detecten que se actualiza alguno de los supuestos previstos en el primer párrafo del citado artículo, emitirán un oficio en el que se informará al contribuyente la restricción temporal de su CSD para la expedición de CFDI y la causa que la motivó.

Los contribuyentes a quienes se les haya restringido temporalmente el uso del CSD para la expedición de CFDI podrán presentar la solicitud de aclaración conforme a la ficha de trámite 296/CFF “Aclaración para subsanar las irregularidades detectadas o desvirtuar la causa que motivó que se le haya restringido temporalmente el uso del certificado de sello digital para la expedición del CFDI en términos del artículo 17-H Bis del CFF”, contenida en el Anexo 1-A. Dicha ficha de trámite será utilizada también para la atención del requerimiento de datos, información o documentación que derive de la presentación de la solicitud de aclaración, así como para la solicitud de prórroga prevista en el artículo 17-H Bis, cuarto párrafo del CFF.

Cuando el contribuyente presente su solicitud de aclaración sin aportar argumentos ni pruebas para subsanar la irregularidad detectada o desvirtuar la causa que motivó la restricción temporal del CSD, dicha solicitud se tendrá por no presentada y no se restablecerá el uso del CSD.

La autoridad hará del conocimiento del contribuyente dicha circunstancia mediante resolución que se notificará en términos del artículo 134 del CFF, a más tardar dentro de los cinco días hábiles siguientes a la fecha de presentación de la solicitud de aclaración, dejando a salvo el derecho del contribuyente para presentar una nueva solicitud.

Cuando derivado del análisis de los argumentos y valoración de las pruebas aportadas por el contribuyente a través de la solicitud de aclaración y, en su caso, de la atención al requerimiento, la autoridad determine que subsanó la irregularidad detectada o desvirtuó la causa que motivó la restricción temporal del CSD para la expedición de CFDI, el contribuyente podrá continuar con el uso del mismo; en caso contrario, se dejará sin efectos el CSD. En ambos casos, la autoridad emitirá la resolución respectiva.

La resolución a que se refiere el párrafo anterior, deberá emitirse dentro de los diez días hábiles siguientes a aquél en que se presente la solicitud de aclaración, a aquél en que concluya el plazo para aportar los datos, información o documentación requeridos o el de la prórroga, o a aquél en que la autoridad haya desahogado la diligencia o procedimiento de que se trate. Cuando las notificaciones se realicen por buzón tributario o por estrados de conformidad con el artículo 134 fracciones I y III en relación con los artículos 17-K, último párrafo y 139, todos del CFF, éstas se tendrán por efectuadas dentro del plazo señalado en el artículo 17-H Bis, penúltimo párrafo del CFF, siempre que el procedimiento de notificación a que se refieren las citadas disposiciones se inicie a más tardar el último día del plazo de diez días hábiles antes mencionado.

Para la aplicación del procedimiento previsto en la presente regla, cuando las autoridades fiscales restrinjan temporalmente o restablezcan el uso del CSD, se considera que también restringen o restablecen el uso del mecanismo que utilice el contribuyente para la expedición de CFDI, conforme a las reglas 2.2.8., 2.7.1.21., 2.7.3.1 y 2.7.5.5., o cualquier otra que otorgue como facilidad algún mecanismo que permita la expedición de CFDI.

CFF 17-H, 17-H Bis, 17-K, 18, 18-A, 29, 69, 134, RMF 2020 2.2.8., 2.7.1.21., 2.7.3.1., 2.7.5.5., 3.13.27.

Descarga la 1ra modificación completa, clic aquí.