ANEXO 6 «Criterios de Clasificación Arancelaria» DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2020

ANEXO 6 DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2020

DOF 6/07/2020

Criterios de Clasificación Arancelaria

APÉNDICE 1

REGLAS DE OPERACIÓN DEL CONSEJO DE CLASIFICACIÓN ARANCELARIA

Competencia

Primera. El Consejo será competente para emitir opinión respecto de la clasificación arancelaria de las mercancías que la autoridad someta a su consideración, mediante la emisión de dictámenes técnicos que podrán servir de apoyo para resolver las consultas sobre la clasificación arancelaria a que se refiere el artículo 47 de la Ley.

Integración

Segunda. El Consejo estará integrado por funcionarios, conforme a lo siguiente:

I. Como Presidente, el titular de la AGJ.

II. Como Secretario Ejecutivo, el titular de la ACNCEA.

III. Como Consejeros, los titulares de la AGA y de la AGACE.

IV. Como invitados permanentes, los peritos propuestos por las confederaciones, cámaras y asociaciones industriales e instituciones académicas, de conformidad con la ficha de trámite 29/LA.

Los funcionarios a que se refieren las fracciones I, II y III tienen derecho de voz y voto ante el Consejo.

Los invitados permanentes a que se refiere la fracción IV solo tendrán voz ante el Consejo.

Invitados especiales

Tercera. El Consejo podrá convocar a los invitados necesarios que cuenten con conocimientos específicos en materia de clasificación arancelaria o afín, así como a particulares con conocimiento de merceología respecto a las mercancías objeto de análisis, así como a los titulares de las Administraciones Centrales del SAT, Directores Generales Adjuntos de la SHCP u homólogos de cualquier otra dependencia o entidad.

Los invitados especiales solo tendrán voz ante el Consejo.

Acreditación

Cuarta. Las confederaciones, cámaras y asociaciones industriales e instituciones académicas, deberán enviar al Secretario Ejecutivo del Consejo, la información sobre los peritos propuestos que los representen, de conformidad con la ficha de trámite 29/LA, a fin de someter a consideración su participación en el Consejo.

Quinta. El Secretario Ejecutivo informará por escrito si se acepta la propuesta, confirmando su acreditación como invitado permanente en el Consejo.

Suplencia

Sexta. El Presidente del Consejo, así como el Secretario Ejecutivo y los Consejeros, podrán designar un suplente que los represente en su ausencia, quién deberá contar con nivel mínimo de Administrador de área u homólogo y únicamente tendrá voz y voto ante el Consejo en ausencia del integrante al que suple.

Dicho nombramiento deberá hacerse del conocimiento del Presidente y Secretario Ejecutivo mediante oficio. En caso de requerirse la designación de un nuevo suplente, esta deberá ser informada antes de la sesión correspondiente, quedando sin efectos la designación previa.

Funciones

Séptima. Son funciones del Presidente, las siguientes:

I. Aprobar las sesiones del Consejo.

II. Avalar los asuntos que deben ser atendidos en las sesiones.

III. Aprobar el orden del día.

IV. Aprobar la participación de invitados especiales a las sesiones del Consejo, cuando la naturaleza del tema lo requiera.

V. Dirigir el desarrollo de las sesiones.

VI. Aprobar los planteamientos y/o propuestas de criterio que se publicarán en la página del SAT y en el DOF para la clasificación arancelaria.

VII. Establecer las fechas compromiso para el desahogo y cumplimiento de los acuerdos tomados.

VIII. Aprobar la minuta de cada sesión.

Octava. Son funciones del Secretario Ejecutivo, las siguientes:

I. Convocar a sesión.

IISometer a consideración del Presidente los asuntos que deben ser atendidos en las sesiones.

III. Proponer al Presidente la asistencia de invitados especiales cuando la naturaleza del tema lo requiera.

IV. Convocar a los invitados especiales cuando la naturaleza del tema lo requiera.

V Presidir las sesiones, en ausencia del Presidente.

VI. Proponer el orden del día.

VII. Verificar que exista quorum para la celebración de cada sesión.

VIII. Moderar el desarrollo de las sesiones.

IX. Elaborar las minutas de las sesiones.

X. Llevar el control y seguimiento de los acuerdos tomados en cada sesión.

XI. Gestionar la publicación de los criterios de clasificación arancelaria en el Portal del SAT y en el DOF.

XII. Interpretar las presentes Reglas de Operación.

Novena. Son funciones de los Consejeros, las siguientes:

I. Sugerir al Secretario Ejecutivo la asistencia de invitados cuando la naturaleza del tema lo requiera.

II. Dar cumplimiento a los acuerdos materia de su competencia.

Décima. Son funciones de los invitados permanentes, las siguientes:

I. Sugerir al Secretario Ejecutivo la asistencia de invitados cuando la naturaleza del tema lo requiera.

Convocatoria y Asuntos Relevantes

Décima primera. El Secretario Ejecutivo elaborará un directorio con la información de los funcionarios titulares, suplentes e invitados para realizar las convocatorias conforme a los últimos datos registrados en el mismo.

Décima segunda. La convocatoria será enviada por el Secretario Ejecutivo vía correo electrónico, junto con el orden del día, por lo menos con 3 días de anticipación a la celebración de la sesión, anexando las propuestas y/o problemáticas a tratar y sus antecedentes con la finalidad de que tengan oportunidad de analizarlos previamente.

Décima tercera. El orden del día deberá contener al menos los siguientes apartados:

I. Verificación del quorum e invitados de la sesión.

II. Revisión de los asuntos aprobados por el Presidente para ser discutidos en la reunión.

III. Seguimiento de los acuerdos y/o casos pendientes de sesiones anteriores.

IV. Asuntos generales.

Sesiones

Décima cuarta. El Consejo sesionará cuando se requiera. En caso de que se presente una circunstancia debidamente justificada que impida la celebración de alguna sesión, el Presidente fijará una nueva fecha para llevarla a cabo.

Décima quinta. Para que el Consejo pueda sesionar, se requiere la asistencia de por lo menos el Presidente o el Secretario Ejecutivo y los Consejeros o sus respectivos suplentes. Al inicio de cada sesión, el Secretario Ejecutivo elaborará una lista de asistencia con la finalidad de verificar el quorum.

En caso de ausencia del Presidente del Consejo, el Secretario Ejecutivo presidirá la reunión.

La validación del criterio de clasificación que emita el Consejo, deberá contar con la mayoría de votos. En caso de empate, el Presidente o en su caso, el Secretario Ejecutivo, tendrán el voto de calidad.

Décima sexta. La sesión iniciará con la verificación del quorum, procediendo el Presidente a determinar la instalación del Consejo.

Una vez instalado el Consejo, se procederá conforme al orden del día y el Secretario Ejecutivo presentará los asuntos a tratar.

Los integrantes procederán a la discusión de los planteamientos y emitirán sus comentarios y opiniones.

Décima séptima. De cada sesión que se celebre se levantará una minuta, que será firmada por los integrantes del Consejo e invitados especiales y contendrá, al menos, el nombre y cargo de los asistentes, los asuntos de clasificación arancelaria que se discutieron en la reunión, los comentarios relevantes a los planteamientos, los acuerdos adoptados y votos de los integrantes.

En caso de inasistencia de alguno de los integrantes, la minuta deberá firmarse por el suplente que asistió a la reunión, a efecto de que ambos refrenden los acuerdos adoptados.

La minuta que se elaborará por el Secretario Ejecutivo dentro de los 5 días siguientes a la realización de la sesión y será enviada a los integrantes vía correo electrónico para su retroalimentación.

Si no se reciben comentarios a la minuta dentro de los 3 días posteriores a su envío, se entenderá que los integrantes están de acuerdo con su contenido y se considerará como la minuta definitiva de la sesión, procediéndose a su firma.

En caso de existir comentarios, el Secretario Ejecutivo efectuará los cambios que el Presidente considere procedentes y los hará del conocimiento del resto de los integrantes para su validación para proceder a la firma de la minuta definitiva.

Las minutas definitivas serán enviadas físicamente para firma de los integrantes del Consejo y de los invitados especiales y devueltas al Secretario Ejecutivo.

Dictámenes

Décima octava. Los dictámenes técnicos emitidos por el Consejo, respecto de los cuales el SAT se apoye para emitir sus resoluciones, serán publicados en la página del SAT y en el DOF.

APÉNDICE 2

CRITERIOS DE CLASIFICACIÓN ARANCELARIA

Con base en el artículo 48 de la Ley y la Regla Décima octava de las Reglas de Operación del Consejo de Clasificación Arancelaria del presente anexo, se da a conocer el criterio del Consejo para la mercancía siguiente:

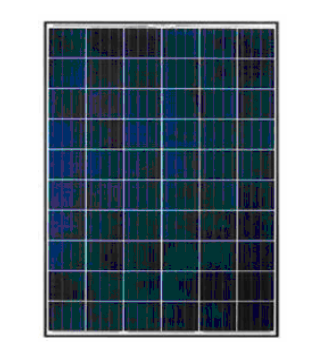

1) Panel solar, generador fotovoltaico

Descripción:

Se trata de un dispositivo que capta la radiación solar para generar energía eléctrica. Está constituido medularmente por células fotovoltaicas interconectadas entre sí sobre un tablero plástico provisto de un armazón (marco) de aluminio, las células fotovoltaicas se encuentran protegidas por una mica plástica transparente; están provistos de circuitos integrados idénticos (diodos que dirigen la corriente, p.e. tipo Schottky) y conductores eléctricos con conectores, con potencia de salida inferior o igual a 750 W.

Reproducción gráfica:

Clasificación arancelaria:

De conformidad con la Regla General 1 para la aplicación de la TIGIE, contenida en el artículo 2 fracciones I y II, publicada en el DOF el 18 de junio de 2007, la clasificación arancelaria está determinada legalmente por los textos de las partidas y de las Notas de Sección o de Capítulo, en tal virtud, la mercancía se encuentra comprendida en el texto de la partida 85.01 de texto: “Motores y generadores, eléctricos, excepto los grupos electrógenos.”.

Así mismo, las Notas Explicativas contenidas en el Apéndice del Acuerdo por el que se dan a conocer las Notas Explicativas de la Tarifa arancelaria, las que por disposición de la Regla Complementaria 3ª son de aplicación obligatoria para determinar la partida y subpartida aplicables, describen de forma particular a la mercancía que nos ocupa, describiendose como sigue:

“85.01 MOTORES Y GENERADORES, ELECTRICOS, EXCEPTO LOS GRUPOS ELECTROGENOS.

…

II.- GENERADORES ELECTRICOS

Son máquinas cuya función es producir energía eléctrica a partir de ciertas fuentes de energía (mecánica, solar, etc.), que se clasifican aquí, siempre que se trate de aparatos no expresados ni comprendidos más específicamente en otras partidas de la Nomenclatura.

…

Se clasifican igualmente en esta partida, los generadores fotovoltaicos, que consisten en paneles de células fotovoltaicas combinadas con otros dispositivos, tales como acumuladores de almacenado, electrónica de gestión (regulador de tensión u ondulador, etc.), así como los paneles o los módulos equipados con dispositivos, incluso muy sencillos (por ejemplo, diodos para dirigir la corriente), que permiten proporcionar energía directamente utilizable, por ejemplo, por un motor o un aparato de electrólisis.

La producción de la energía eléctrica se efectúa en este caso gracias a fotopilas solares (o células solares) que transforman directamente la energía solar en energía eléctrica (conversión fotovoltaica).

Esta partida comprende los generadores de cualquier tipo y para cualquier uso, ya se trate de grandes dinamos o alternadores para centrales eléctricas, de los diversos generadores de dimensiones variables utilizados en los barcos, casas de campo aisladas, en las locomotoras diesel-eléctricas, en la industria (por ejemplo, para electrólisis o soldadura) o, incluso, los pequeños generadores auxiliares (excitatrices) utilizados para excitar las bobinas de inducción de otros generadores.

…”

Énfasis añadido.

De la misma manera, la Regla General 6 para la aplicación de la TIGIE, contenida en el artículo 2 fracciones I y II, establece que la clasificación de mercancías en las subpartidas de una misma partida está determinada legalmente por los textos de las subpartidas y de las Notas de subpartida, así como mutatis mutandis, por las Reglas Generales 1 a 5, bien entendido que solo pueden compararse subpartidas del mismo nivel. Así, dado que la mercancía que nos ocupa es un generador de corriente continua con una potencia de la salida inferior a 750 W, es procedente su ubicación en la subpartida de primer nivel sin codificación de texto “– Los demás motores de corriente continua; generadores de corriente continua:”, así como en la subpartida de segundo nivel 8501.31 de texto”- – De potencia de salida inferior o igual a 750 W.”.

Finalmente, las Reglas Complementarias 1a y 2a inciso d) establecen, respectivamente, que las Reglas Generales son igualmente válidas para establecer dentro de cada subpartida la fracción arancelaria aplicable y que las fracciones arancelarias se identificarán adicionando al código de la subpartida un séptimo y octavo dígitos, las cuales estarán ordenadas del 01 al 99, reservando el 99 para clasificar las mercancías que no estén comprendidas en las fracciones con terminación 01 a 98.

Por lo anteriormente expuesto y dado que se trata de un generador eléctrico, la fracción arancelaria que le corresponde es la 8501.31.01 de texto: Generadores, contenida en la TIGIE vigente.

Atentamente,

Ciudad de México, a 25 de junio de 2020.- La Jefa del Servicio de Administración Tributaria, Raquel Buenrostro Sánchez.- Rúbrica.