Anexo 7 «Compilación de CRITERIOS NORMATIVOS FISCALES», DOF 5/01/2024.

ANEXO 7 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2024

Compilación de criterios normativos fiscales

Para los efectos de los artículos 33, penúltimo párrafo y 35 del CFF, en relación con la regla 1.9., fracción VI, se dan a conocer los criterios normativos en materia de impuestos internos, conforme a lo siguiente:

Contenido

| A. Vigentes: |

| I. Criterios del CFF |

| 1/CFF/N Crédito fiscal. Es firme cuando han transcurrido los términos legales para su impugnación, exista desistimiento a este o su resolución ya no admita medio de defensa alguno. |

| 2/CFF/N Normas sustantivas. Reúnen esta característica las aplicables para determinar la pérdida fiscal. |

| 3/CFF/N Principios de contabilidad generalmente aceptados y normas de información financiera. Su aplicación. |

| 4/CFF/N Momento en que se lleva a cabo la fusión, para efectos de la presentación del aviso de cancelación en el RFC por fusión de sociedades. |

| 5/CFF/N Regalías por el uso o goce temporal de derechos de autor sobre obras literarias, artísticas o científicas. Los pagos que se realicen en virtud de cualquier acto jurídico que tenga por objeto la distribución de una obra tienen dicho carácter. |

| 6/CFF/N Pesca deportiva. Los servicios turísticos que prestan las embarcaciones se consideran actividades comerciales. |

| 7/CFF/N Aplicación de las cantidades pagadas en devoluciones en cantidades menores a la cantidad solicitada. |

| 8/CFF/N Medidas de apremio. Es necesario agotarlas en estricto orden, antes de proceder penalmente por los delitos de desobediencia o resistencia a un mandato de autoridad. |

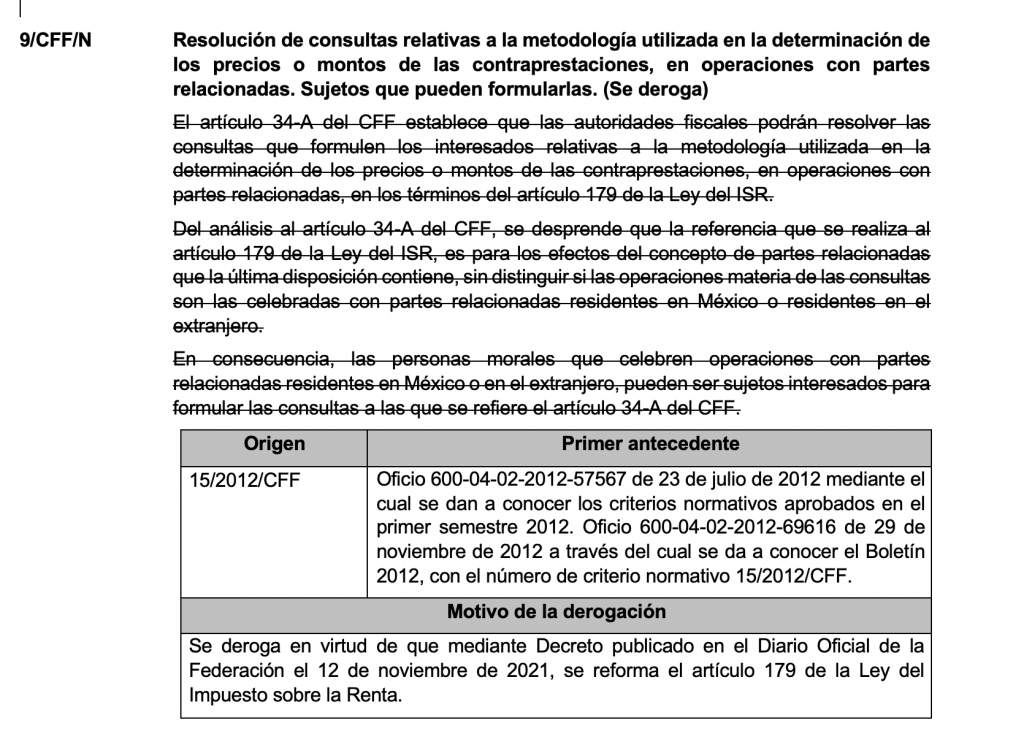

| 9/CFF/N Visitas domiciliarias para verificar el cumplimiento de obligaciones fiscales. No se requiere que se levanten actas parciales y acta final. |

| 10/CFF/N Discrepancia fiscal. El resultado de la comprobación se dará a conocer mediante oficio y, en su caso, en la última acta parcial o complementaria. |

| 11/CFF/N Garantía del interés fiscal. Están relevadas de otorgarla las instituciones que conforman el Sistema Bancario Mexicano. |

| 12/CFF/N Suspensión del plazo de caducidad cuando se hacen valer medios de defensa. |

| 13/CFF/N Caducidad de las facultades de la autoridad fiscal. La suspensión del plazo con motivo de la interposición de algún recurso administrativo o juicio, debe considerarse independiente del plazo de diez años. |

| 14/CFF/N Infracciones. Aplicación de las multas establecidas en el CFF. |

| 15/CFF/N Declaración de nulidad lisa y llana o la revocación de la resolución correspondiente no desvirtúa el cumplimiento espontáneo. |

| 16/CFF/N Imposición de multas. Determinación de la multa aplicable por la omisión en el entero de diversas contribuciones y en la presentación de declaraciones. |

| 17/CFF/N Supuestos de infracción relacionados con la obligación de presentar la información correspondiente sobre el pago, retención, acreditamiento y traslado del IVA en las operaciones con proveedores. |

| 18/CFF/N Recursos administrativos. Formulario múltiple de pago, cartas invitación o citatorio. No son resoluciones que afecten el interés jurídico de los contribuyentes. |

| 19/CFF/N Remoción del depositario. El recurso de revocación es improcedente. |

| 20/CFF/N Notificación por correo certificado. Para su validez debe estarse a lo señalado en la Ley del Servicio Postal Mexicano. |

| 21/CFF/N Notificación en los términos del artículo 134, fracción I del CFF. Establece tres medios alternativos entre sí. |

| 22/CFF/N Embargo en la vía administrativa. No es necesario volver a embargar el bien. |

| 23/CFF/N Suspensión del plazo de caducidad derivado de la interposición de un recurso administrativo o juicio. |

| 24/CFF/N Contribuciones retenidas. Cuando el retenedor, no la efectúe y asuma el adeudo o las pague, podrá obtener los beneficios legales propios de los contribuyentes. |

| 25/CFF/N Devoluciones indebidas, al tener su origen en una contribución, conservan la naturaleza jurídica de esta. |

| 26/CFF/N Definiciones de saldo a favor y pago de lo indebido. |

| 27/CFF/N Acuerdo Conclusivo. Concepto de calificación de hechos u omisiones. |

Descarga el anexo 7 completo, clic aquí.