Con fecha 4 de mayo 2020, surge la 6ta versión anticipada de la 1ra modificación a la RM 2020, destaca suspensión plazos del @SATMX.

Iniciando la 1ra semana de mayo 2020 el SAT por fin doble «un poco» las manitas para suspender ciertos plazos, sobre todo aquellos que no pueden ser solventados en línea, es así que llegamos a una nueva versión anticipada de la 1ra modificación a la RM 2020, con fecha 4 de mayo damos la bienvenida a la 6ta versión.

Veamos que reglas novedosas nos indica dicha versión;

Sobre la regla 3.10.11 en materia de donatarias autorizadas y el informe de transparencia amplían el plazo de presentación del informe de transparencia de mayo a julio 2020 y derogan el párrafo cuarto relativo a la declaratoria bajo protesta de decir verdad de no haber recibido donativos derivado de los sismos del 2017, a continuación el párrafo derogado;

Las personas morales y fideicomisos autorizados para recibir donativos deducibles que no hayan recibido donativos con motivo de dicho acontecimiento, presentarán los informes de transparencia a que se refiere el segundo párrafo de la presente regla, manifestando la leyenda “Se declara, bajo protesta de decir verdad, que no se recibieron donativos con motivo de los sismos ocurridos en México durante el mes de septiembre de 2017”, en los plazos mencionados en la citada ficha de trámite 128/ISR “Informes de transparencia relacionados con donativos recibidos por los sismos ocurridos en México durante el mes de septiembre de 2017”, contenida en el Anexo 1-A; en caso de incumplimiento se procederá a dejar sin efectos el certificado de sello digital en términos de lo dispuesto en la regla 2.2.4., en relación con el artículo 17-H Bis del CFF, en relación con el último párrafo de la regla 3.10.15.

Surge dos nuevas reglas para los artistas que pagan con sus obras plásticas, para apegarse a la prórroga de la anual 2019, observemos;

Presentación de avisos para adherirse o finalizar la opción de pago en especie, así como para la declaración anual del ejercicio fiscal de 2019

11.1.12. Para los efectos del Artículo Cuarto, fracción I del Decreto a que se refiere este Capítulo, a más tardar el 30 de junio de 2020, los contribuyentes podrán presentar los avisos para adherirse o finalizar la opción de pago en especie a través de correo electrónico a la dirección pagoenespecie@sat.gob.mx, así como su declaración anual correspondiente al ejercicio fiscal de 2019. Para los efectos del párrafo anterior, los contribuyentes deberán adjuntar, de forma digital, la documentación a que se refiere la ficha de trámite 1/DEC-2 “Avisos, declaraciones y obras de arte propuestas en pago de los impuestos por la enajenación de obras artísticas y antigüedades propiedad de particulares” contenida en el Anexo 1-A, así como una identificación oficial vigente que contenga su firma autógrafa. Durante el mes de julio de 2020, los contribuyentes presentarán los documentos en original firmados autógrafamente, previa cita generada en la dirección de correo electrónico pagoenespecie@sat.gob.mx

Tratándose de artistas que hayan optado por la donación a museos propiedad de personas morales autorizadas para recibir donativos deducibles para efectos del ISR o que pertenezcan a la Federación, una entidad federativa, municipio u organismo descentralizado o por la entrega de obras de arte plásticas distintas a la pintura, grabado y escultura para su exhibición y conservación a un museo de arte contemporáneo, podrán presentar el oficio de aceptación correspondiente durante el mes de julio de 2020.

DECRETO 31/10/94 Cuarto

Entrega de las obras de arte propuestas para el pago de los impuestos causados por la enajenación de obras artísticas y antigüedades propiedad de particulares

11.1.13. Para los efectos de la regla 11.1.12. y el Artículo Cuarto, fracción II del Decreto a que se refiere este Capítulo, los contribuyentes que opten por pagar los impuestos federales a su cargo con obras de arte, en términos de la ficha de trámite 1/DEC-2 “Avisos, declaraciones y obras de arte propuestas en pago de los impuestos por la enajenación de obras artísticas y antigüedades propiedad de particulares” contenida en el Anexo 1-A, podrán entregar durante el mes de julio de 2020, previa cita generada a través del correo pagoenespecie@sat.gob.mx, las obras de arte que hayan propuesto para el pago de los impuestos causados en la declaración anual de 2019, de conformidad con la regla 11.1.12.

RMF 11.1.2., 11.1.12., DECRETO 31/10/94 Cuarto

Surgen dos nuevas reglas en materia de plataformas tecnológicas para señalar el concepto de pago del IVA y sobre informativa.

IVA causado por la prestación de servicios digitales a través de plataformas tecnológicas

12.1.8. Para los efectos del artículo 18-D, primer párrafo, fracción IV de la Ley del IVA, los sujetos a que se refiere la citada disposición, efectuarán el pago del IVA a través de la “Declaración de pago del IVA, por la prestación de servicios digitales”, a más tardar el día 17 del mes inmediato siguiente al que corresponda el pago. La presentación de la declaración se realizará de acuerdo con la “Guía de llenado de la declaración” que para tal efecto se publique en el Portal del SAT.

LIVA 18-D, RMF 2020 2.8.5.1.

Entrega de la información del número de servicios u operaciones realizadas en cada mes de calendario 12.1.9.

Para los efectos del artículo 18-D, párrafos primero, fracción III y último de la Ley del IVA durante el ejercicio fiscal de 2020, los sujetos a que se refieren las citadas disposiciones, tendrán por cumplida la obligación a que hace referencia dicho precepto con la presentación de la “Declaración de pago del IVA, por la prestación de servicios digitales” a que se refiere el artículo 18-D, primer párrafo, fracción IV de la Ley del IVA y la regla 12.1.8.

LIVA 18-D, RMF 2020 12.1.8.

Se publican 6 reglas nuevas en materia de retenciones de ISR e IVA para las cuestiones de las plataformas tecnológicas, regla 12.2.6 a la 12.2.11

Del Capítulo 12.3. De las personas físicas que enajenan bienes, prestan servicios, conceden hospedaje o el uso o goce temporal de bienes a través de plataformas tecnológicas, se adicionan 7 reglas aclarando varios supuestos alrededor de plataformas digitales.

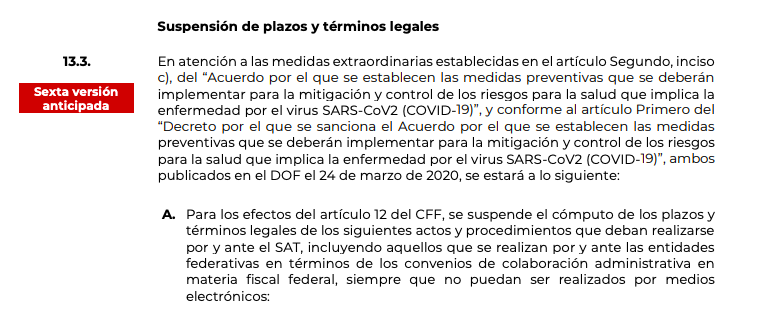

Y es el capítulo agregado en estas versiones anticipadas que se agrega la regla 13.3. en materia de suspensión de plazos por parte del SAT, que prácticamente va enfocado a suspender aquellos actos que no puedan realizar en línea observemos;

Suspensión de plazos y términos legales

13.3. En atención a las medidas extraordinarias establecidas en el artículo Segundo, inciso c), del “Acuerdo por el que se establecen las medidas preventivas que se deberán implementar para la mitigación y control de los riesgos para la salud que implica la enfermedad por el virus SARS-CoV2 (COVID-19)”, y conforme al artículo Primero del “Decreto por el que se sanciona el Acuerdo por el que se establecen las medidas preventivas que se deberán implementar para la mitigación y control de los riesgos para la salud que implica la enfermedad por el virus SARS-CoV2 (COVID-19)”, ambos publicados en el DOF el 24 de marzo de 2020, se estará a lo siguiente: A. Para los efectos del artículo 12 del CFF, se suspende el cómputo de los plazos y términos legales de los siguientes actos y procedimientos que deban realizarse por y ante el SAT, incluyendo aquellos que se realizan por y ante las entidades federativas en términos de los convenios de colaboración administrativa en materia fiscal federal, siempre que no puedan ser realizados por medios electrónicos:

I. Presentación y resolución del recurso de revocación o de inconformidad.

II. Desahogo y conclusión de los procedimientos a que se refieren los artículos 150, 152, 153, 155 y 158 de la Ley Aduanera.

III. Inicio o conclusión del ejercicio de las facultades de comprobación, actos de verificación, así como el levantamiento de las actas que deban emitirse dentro de los mismos.

IV. Presentación o resolución de solicitudes de permiso, autorización, concesión, inscripción o registro; así como el inicio o resolución de los procedimientos de suspensión, cancelación o revocación de los mismos.

V. Realización, trámite o emisión de los actos previstos en los artículos, 27, apartado C, fracción I, inciso a), 34, 34-A, 36, tercer párrafo, 41, 41-A, 42, antepenúltimo párrafo, 46, 46-A, 48, 49, 50, 52, 52-A, 53, 53-A, 53-B, 63, segundo párrafo, 67, 69-D, segundo párrafo, 121, 133-A y 133-F del CFF; 29 y 203 de la Ley Aduanera y 91 de la Ley del ISR.

VI. Presentación, trámite, atención, realización o formulación de las promociones, requerimientos o actuaciones, que deban realizarse en la sustanciación de los actos a que se refieren las fracciones anteriores.

B. Acorde con lo dispuesto en el artículo Primero, fracción II, inciso c) del “Acuerdo por el que se establecen acciones extraordinarias para atender la emergencia sanitaria generada por el virus SARS-CoV2”, publicado en el DOF el 31 de marzo de 2020, de manera enunciativa mas no limitativa, no se encuentran comprendidos en la suspensión de los plazos y términos a que se refiere el apartado A de la presente regla, los siguientes actos que deban realizarse por y ante el SAT, incluyendo aquellos que se realizan por y ante las entidades federativas en términos de los convenios de colaboración administrativa en materia fiscal federal:

I. La presentación de declaraciones, avisos e informes.

II. El pago de contribuciones, productos o aprovechamientos.

III. La devolución de contribuciones.

IV. Los actos relativos al procedimiento administrativo de ejecución.

V. Los actos relativos a la entrada al territorio nacional y la salida del mismo de mercancías y de los medios en que se transportan o conducen, incluyendo las referentes al cumplimiento de regulaciones y restricciones no arancelarias.

VI. Los servicios de asistencia y orientación al contribuyente, incluidos la inscripción y avisos ante el RFC, que deban realizarse en las ADSC de manera presencial, los cuales se realizarán previa cita registrada en el Portal del SAT.

C. En términos del artículo 28, tercer párrafo, de la Ley Federal de Procedimiento Administrativo, se suspende el cómputo de los plazos y términos legales de los siguientes actos y procedimientos que deban realizarse por y ante el SAT, siempre que no puedan ser realizados por medios electrónicos:

I. Los relativos al cumplimiento del objeto de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, su Reglamento, las Reglas de Carácter General y demás disposiciones que de estos emanen, incluido la presentación y resolución del recurso de revisión a que se refiere el artículo 61 de dicha Ley.

II. El inicio y conclusión de la verificación en el seguimiento y cumplimiento de los Programas de Auto Regularización, previstos en el transitorio Décimo Cuarto de la Ley de Ingresos de la Federación para el ejercicio 2019 y las disposiciones SEXTA y OCTAVA de las Disposiciones de Carácter General que Regulan los Programas de Auto Regularización, publicadas en el DOF el 16 de abril de 2019, así como la presentación y resolución de las solicitudes a que refieren dicho precepto y disposiciones.

III. Presentación y resolución de las promociones, requerimientos o actuaciones, que deban realizarse en la sustanciación de los procedimientos establecidos en los artículos 18, 23 y 25 de la Ley Federal de Responsabilidad Patrimonial del Estado, incluso la presentación y resolución del recurso de revisión correspondiente.

IV. Inicio y resolución del procedimiento a que se refieren las cláusulas Trigésima Cuarta y Trigésima Quinta de los convenios de colaboración administrativa en materia fiscal federal.

V. Presentación, trámite, atención, realización, sustanciación o formulación de las promociones, requerimientos o actuaciones, que deban realizarse en la sustanciación de los actos y procedimientos a que se refieren las fracciones anteriores.

La suspensión de plazos y términos a que se refiere la presente regla comprenderá del 4 al 29 de mayo de 2020.

Tratándose de los plazos que se computen en meses o en años, al cómputo de los mismos se adicionarán 26 días naturales, al término de los cuales vencerá el plazo de que se trate.

En caso de que alguno de los actos o procedimientos cuyo plazo se suspende conforme a la presente regla se realice durante el periodo de suspensión previsto en la misma, dicho acto se entenderá efectuado el primer día hábil del mes de junio de 2020.

CFF 12, 27, 34, 34-A, 36, 41, 41-A, 42, 46, 46-A, 48, 49, 50, 52, 52-A, 53, 53-A, 53-B, 63, 67, 69-D, 121, 133-A y 133-F; Ley Aduanera 29, 36, 61, 150, 152, 153, 155, 158 y 203; LISR 91; LIF 2019 Décimo Cuarto Transitorio; Ley Federal de Procedimiento Administrativo 28; Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita 61, y Ley Federal de Responsabilidad Patrimonial del Estado 18, 23 y 25

Y se agregan los siguientes transitorios.

Transitorios

PRIMERO. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF, salvo lo dispuesto en las reglas contenidas en el Título 12. De la prestación de servicios digitales, las cuales entrarán en vigor el 1 de junio de 2020. Las modificaciones al Anexo 6 de la Resolución Miscelánea Fiscal para 2014, entrarán en vigor a partir del 1 de junio del 2020.

SEGUNDO. Para efectos de lo dispuesto en el Título 12. denominado “De la prestación de servicios digitales” de la RMF, hasta en tanto no se encuentre actualizado el cuestionario de actividades económicas a que se refiere el Anexo 6, los contribuyentes realizarán los trámites de inscripción y actualización de obligaciones en el RFC, conforme a lo siguiente:

I. Para efectos de lo previsto en las reglas 12.2.2., 12.3.2. y 12.3.10., la actualización de actividades económicas y obligaciones fiscales a que se refieren las citadas disposiciones, deberá realizarse a través de la presentación de un caso de aclaración en el Portal del SAT, utilizando la etiqueta “Ingresos a través de Plataform”, indicando la descripción de alguna actividad económica conforme al Anexo 6 de la RMF, correspondiente al grupo de plataformas tecnológicas.

II. Para efectos de lo previsto en la regla 12.3.1., las personas físicas deberán inscribirse en el RFC sin obligaciones fiscales conforme a las fichas de trámite 3/CFF “Solicitud de Inscripción en el RFC de Personas Físicas con CURP” y 39/CFF “Solicitud de inscripción en el RFC de personas físicas” contenidas en el Anexo 1-A de la RMF y solicitar la generación de contraseña conforme a la ficha de trámite 7/CFF “Solicitud de generación y actualización de la Contraseña”, para que posteriormente realicen la actualización de actividades económicas y obligaciones fiscales conforme a lo previsto en la fracción anterior.

III. Para efectos de las reglas 12.3.3. y 12.3.4., el ejercicio de la opción para considerar como pago definitivo las retenciones efectuadas por las plataformas podrá realizarse a través de la presentación de un caso de aclaración en el Portal del SAT, utilizando la etiqueta “Retención definitiva plataform”.

Descarga el documento completo, clic aquí.