Vamos por otro anteproyecto 1ra modificación RMF 2018 – 13/04/2018

Contenido sobre registro

Debes iniciar sesión para poder ver el contenido o registrarte en nuestro portal si no lo has hecho, es totalmente gratis.

Debes iniciar sesión para poder ver el contenido o registrarte en nuestro portal si no lo has hecho, es totalmente gratis.

Contenido sobre registro Debes iniciar sesión para poder ver el contenido o registrarte en nuestro portal si no lo has hecho, es totalmente gratis. Login…

Contenido sobre registro Debes iniciar sesión para poder ver el contenido o registrarte en nuestro portal si no lo has hecho, es totalmente gratis. Login…

Contenido sobre registro Debes iniciar sesión para poder ver el contenido o registrarte en nuestro portal si no lo has hecho, es totalmente gratis. Login…

Contenido sobre registro Debes iniciar sesión para poder ver el contenido o registrarte en nuestro portal si no lo has hecho, es totalmente gratis. Login…

ANEXO 1-A de la Resolución Miscelánea Fiscal para 2022, publicada en la edición vespertina del 27 de diciembre de 2021. Al margen un sello con…

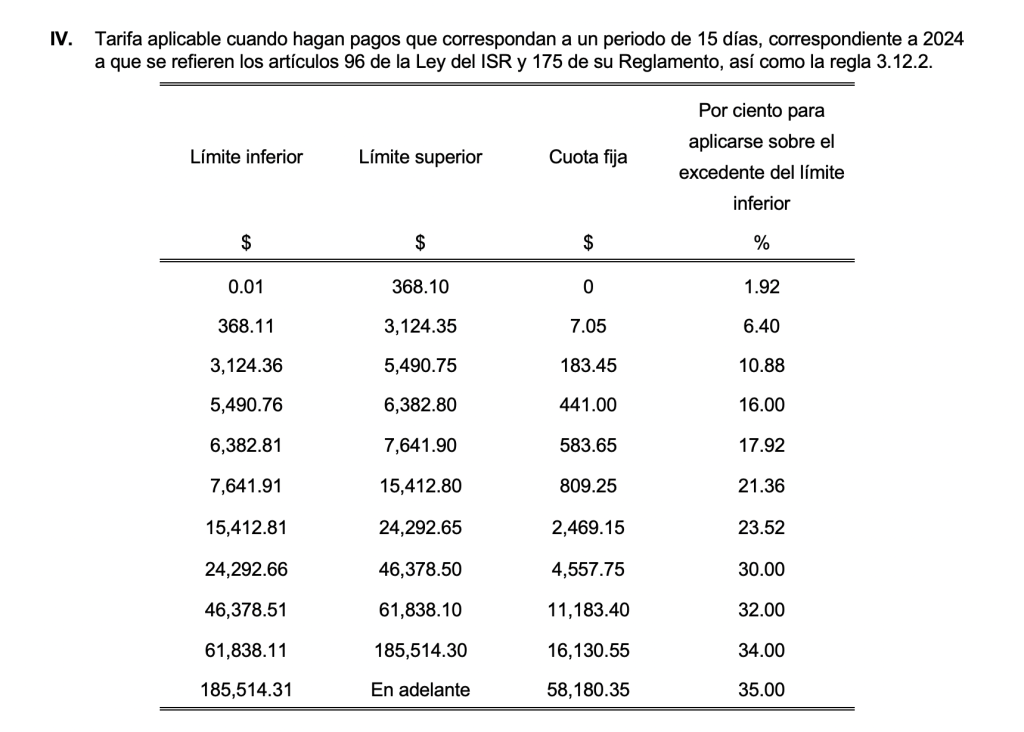

ANEXO 8 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2024 Tarifas aplicables a pagos provisionales, retenciones y cálculo del ISR Para los efectos del artículo 96…

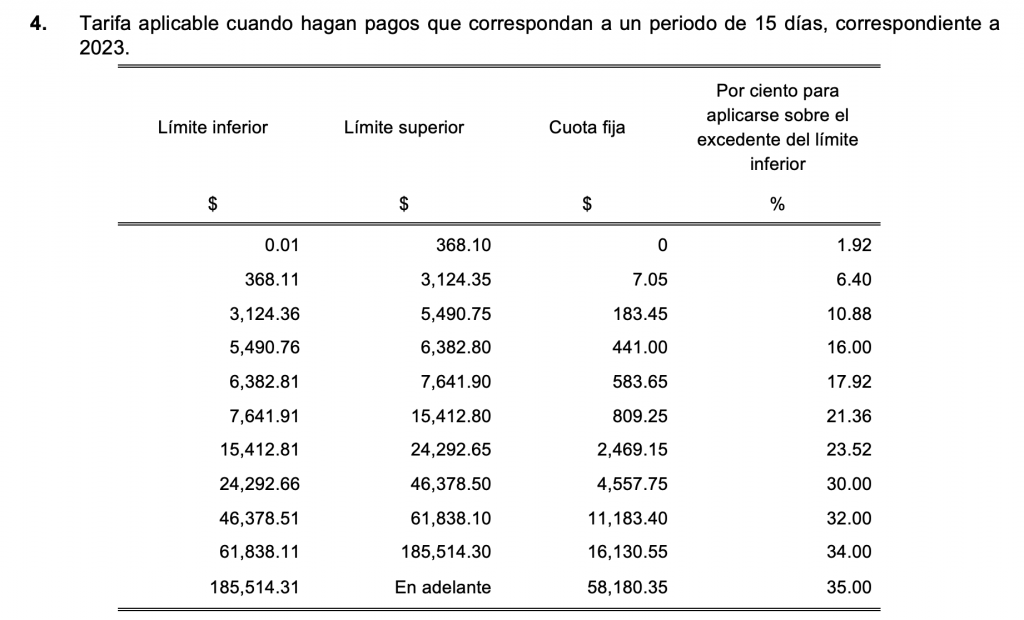

Anexo 8 de la de la Resolución Miscelánea Fiscal para 2023 Contenido A. Tarifa aplicable a pagos provisionales 1. Tarifa para el cálculo de los…

ANEXO 8 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2025 Tarifas aplicables a pagos provisionales, retenciones y cálculo del ISR Para los efectos del artículo 96…

Anexo 8 de la Resolución Miscelánea Fiscal para 2022 Contenido A. Tarifa aplicable a pagos provisionales 1. Tarifa para el cálculo de los pagos provisionales…

Contenido sobre registro Debes iniciar sesión para poder ver el contenido o registrarte en nuestro portal si no lo has hecho, es totalmente gratis. Login…