2da modificación de la RESOLUCIÓN MISCELÁNEA 2022, DOF 9/03/2022, más reglas RESICON y ampliación convivencia CFDI 3.3 con 4.0

Siendo 9 de marzo nos oficializan la 2da modificación a la RM 2022, recordando que encontraremos las 2 nuevas REGLAS para los RESICON para sector primario, así como la ampliación de la CONVIVENCIA CFDI 3.3. y la 4.0 para el 1er semestre del 2022, e igualmente la posibilidad de cancelar CFDIs de años anteriores al 2021, compartimos las reglas;

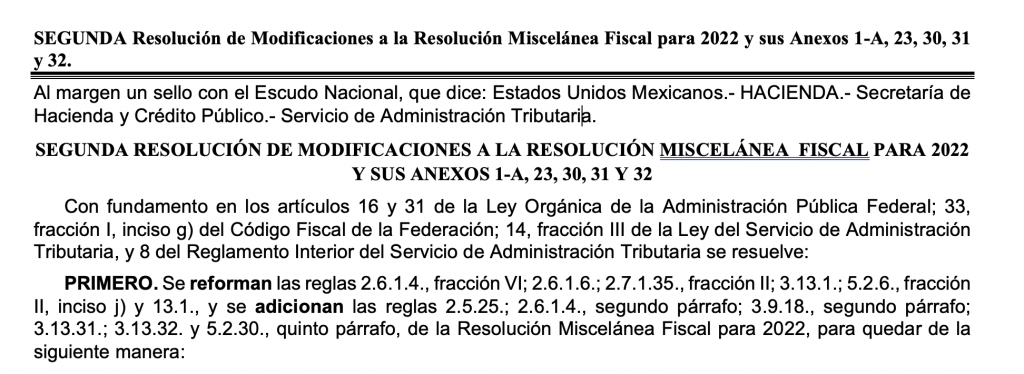

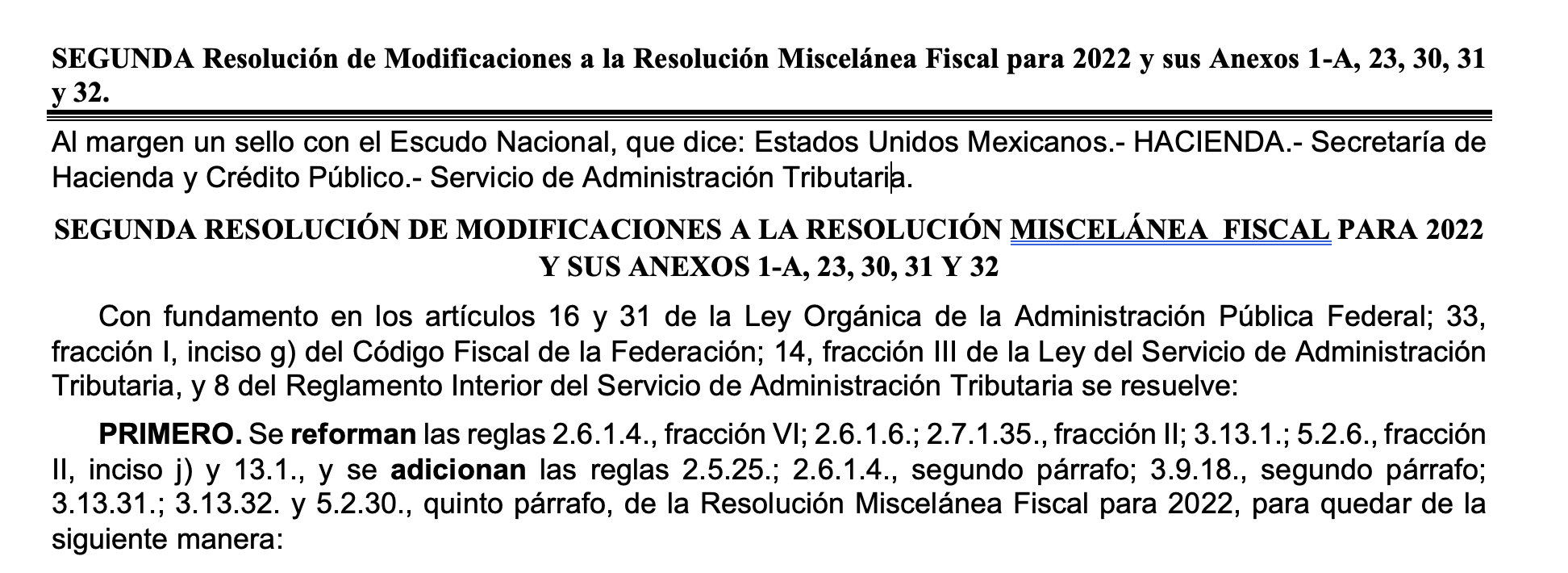

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y SUS ANEXOS 1-A, 23, 30, 31 Y 32

Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 33, fracción I, inciso g) del Código Fiscal de la Federación; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior del Servicio de Administración Tributaria se resuelve:

PRIMERO. Se reforman las reglas 2.6.1.4., fracción VI; 2.6.1.6.; 2.7.1.35., fracción II; 3.13.1.; 5.2.6., fracción II, inciso j) y 13.1., y se adicionan las reglas 2.5.25.; 2.6.1.4., segundo párrafo; 3.9.18., segundo párrafo; 3.13.31.; 3.13.32. y 5.2.30., quinto párrafo, de la Resolución Miscelánea Fiscal para 2022, para quedar de la siguiente manera:

Revisión de requisitos para la presentación del aviso de cancelación en el RFC por fusión de sociedades

2.5.25. Para los efectos del artículo 27, apartado D, fracción IX del CFF, para la presentación del aviso de cancelación en el RFC por fusión de sociedades se deberá llevar a cabo una revisión previa de los requisitos previstos en el citado ordenamiento, conforme a lo señalado en la ficha de trámite 316/CFF “Revisión previa a la presentación del aviso de cancelación en el RFC por fusión de sociedades”, contenida en el Anexo 1-A.

La presentación del trámite relativo a la revisión previa a que se refiere el párrafo anterior, suspende el plazo previsto en el artículo 29 del Reglamento del CFF para la presentación del aviso de cancelación en el RFC por fusión de sociedades, hasta que la autoridad fiscal emita el documento correspondiente, en el cual determine si se cumplen o no los requisitos previstos en la citada ficha de trámite.

CFF 27, RCFF 29

Requerimientos para llevar controles volumétricos de hidrocarburos y petrolíferos

2.6.1.4. …

I. a V. …

VI. Dar aviso al SAT, en los supuestos y conforme a lo señalado en la ficha de trámite 283/CFF “Avisos de controles volumétricos”, contenida en el Anexo 1-A.

VII. a X. …

Tratándose de los contribuyentes a que se refiere la regla 2.6.1.2., que obtengan a través de instrumentos en línea para cromatografía y densidad la información relativa al tipo de hidrocarburo o petrolífero de que se trate, deberán proporcionar esta información a los sujetos que les presten servicios.

CFF 28, RMF 2022 2.6.1.1., 2.6.1.2., 2.6.1.3., 2.8.1.6.

Dictámenes que determinen el tipo de hidrocarburo o petrolífero de que se trate, el poder calorífico del gas natural y el octanaje en el caso de gasolina

2.6.1.6. Para los efectos del artículo 28, fracción I, apartado B, cuarto párrafo del CFF, los dictámenes que determinen el tipo de hidrocarburo o petrolífero de que se trate, el poder calorífico del gas natural y el octanaje en el caso de gasolina, deberán cumplir con lo establecido en el Anexo 32, y ser emitidos por una persona que cuente con acreditación o reconocimiento de conformidad con la Ley Federal sobre Metrología y Normalización o de la Ley de Infraestructura de la Calidad para llevar a cabo los métodos de ensayo y de muestreo establecidos en el Anexo 32 y, en su caso, aprobado por la Secretaría de Economía, la Comisión Nacional de Hidrocarburos o la Comisión Reguladora de Energía, para prestar el servicio de ensayo respecto a la calidad de los mismos, según corresponda.

CFF 28, RMF 2022 2.6.1.1., 2.6.1.2., 2.6.1.4., Ley Federal sobre Metrología y Normalización, Ley de Infraestructura de la Calidad, Lineamientos Técnicos en Materia de Medición de Hidrocarburos, NOM-001-SECRE-2010, NOM-016-CRE-2016

Cancelación de CFDI sin aceptación del receptor

2.7.1.35. …

I. …

II. Por concepto de nómina.

III. a XII. …

…

CFF 29, 29-A, Disposiciones Transitorias Sexto, RMF 2022 2.7.1.21., 2.7.1.23., 2.7.2.19., 2.7.4.1., 2.7.4.6.

Aviso de enajenación de acciones llevadas a cabo entre residentes en el extranjero

3.9.18. …

Las personas morales con acciones inscritas en el Registro Nacional de Valores, presentarán la información y documentación referida en el párrafo anterior, respecto de aquellas enajenaciones que sean objeto del informe anual a que hace referencia el artículo 49 Bis 2 de las Disposiciones de Carácter General aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores, publicadas en el DOF el 19 de marzo de 2003, y sus modificaciones.

LISR 76, Ley de Mercado de Valores Título V, Disposiciones de Carácter General aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores DOF 19/03/2003

Opción para presentar el aviso de inscripción en el RFC en el Régimen Simplificado de Confianza

3.13.1. Para los efectos de los artículos 27, Apartados A, fracción I y B, fracción I del CFF, 113-E y 113-G, fracción I de la Ley del ISR, las personas físicas que soliciten su inscripción en el Régimen Simplificado de Confianza, deberán realizarlo en términos de lo establecido en la ficha de trámite 39/CFF “Solicitud de inscripción en el RFC de personas físicas”, cumpliendo con los requisitos y condiciones previstos en la misma.

CFF 27, LISR 113-E, 113-G

Obtención de ingresos por pensiones y jubilaciones para tributar en el Régimen Simplificado de Confianza

3.13.31. Para los efectos del artículo 113-E de la Ley del ISR, las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, podrán aplicar lo dispuesto en la Sección IV, Capítulo II del Título IV de la citada Ley, cuando además obtengan ingresos de los señalados en el artículo 93, fracción IV de la Ley del ISR, así como de los previstos en el Capítulo VI del Título IV del mismo ordenamiento legal, siempre que el total de los ingresos obtenidos en el ejercicio de que se trate no exceda de la cantidad de $900,000.00 (novecientos mil pesos 00/100 M.N.). En caso de que los referidos ingresos excedan dicho monto, las personas a que se refiere esta regla deberán pagar el ISR de conformidad con las Disposiciones Generales; Capítulo II, Sección I, y Capítulo VI, todos del Título IV de la Ley del ISR, según corresponda, a partir del mes siguiente a la fecha en que tales ingresos excedan la referida cantidad, para lo cual deberán presentar las declaraciones complementarias de los meses anteriores del mismo ejercicio en el régimen que les corresponda.

LISR 93, 113-E, 133, 134, 135, 136

Exención para presentar las declaraciones mensuales y la anual para las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras con ingresos exentos

3.13.32. Para los efectos del noveno y décimo párrafos del artículo 113-E de la Ley del ISR, las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, y que sus ingresos se encuentren exentos hasta por el monto de $900,000.00 (novecientos mil pesos 00/100 M.N.), podrán optar por no presentar las declaraciones mensuales y la anual correspondientes siempre que emitan los CFDI por las actividades que realicen, de conformidad con lo dispuesto por los artículos 29 y 29-A del CFF.

CFF 29, 29-A, LISR 113-E

Características de seguridad de los marbetes y precintos

5.2.6. …

I. …

II. …

a) a i) …

j) Código QR de 2×2 cm de lado superior izquierdo, el cual podrá variar, previa autorización de modificación, conforme al tamaño del marbete, de acuerdo con lo previsto en el inciso b) de la fracción II de la presente regla. Dicha autorización para modificar el tamaño del código QR deberá solicitarse en términos de la ficha de trámite 46/IEPS “Solicitud para obtener folios para la impresión de marbetes electrónicos para bebidas alcohólicas”, contenida en el Anexo 1-A.

k) a ñ) …

…

III. …

LIEPS 19

Solicitud de códigos de seguridad para impresión

5.2.30. …

…

…

…

Los productores, fabricantes o importadores de cigarros y otros tabacos labrados que no soliciten códigos de seguridad durante un periodo de doce meses, perderán la incorporación a la que se refiere la ficha de tramite 43/IEPS contenida en el Anexo 1-A.

LIEPS 19, RMF 2022 5.2.29., 5.2.32.

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos

13.1. Para los efectos de los artículos 42, primer párrafo y 44, primer párrafo de la LISH, de la regla 2.8.3.1. y del Segundo Transitorio de la Primera Resolución de Modificaciones a la RMF para 2022, los asignatarios a que se refieren los citados artículos podrán realizar los pagos de los derechos por la utilidad compartida y de extracción de hidrocarburos correspondientes a los meses que se indican, conforme a lo siguiente:

I. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de diciembre de 2021, en una exhibición, a más tardar el 28 de febrero de 2022.

II. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de enero de 2022, en una exhibición, a más tardar el 31 de marzo de 2022.

En caso de incumplir con el entero de los derechos en la fecha prevista en las fracciones anteriores, los asignatarios no podrán aplicar el beneficio previsto en la presente regla y la autoridad fiscal requerirá el pago total de los adeudos.

LISH 42, 44, RMF 2022 2.8.3.1., Primera Resolución de Modificaciones a la RMF 2022 Segundo Transitorio

TERCERO. Se modifican los Anexos 1-A, 30, 31 y 32 de la Resolución Miscelánea Fiscal para 2022, y el Anexo 23 de la Resolución Miscelánea Fiscal para 2020.

CUARTO. Se reforma el Transitorio Décimo Séptimo de la Resolución Miscelánea Fiscal para 2022, publicada en el DOF el 27 de diciembre de 2021, para quedar como sigue:

Décimo Séptimo. Para los efectos de los artículos 29 y 29-A del CFF, los contribuyentes obligados a expedir CFDI podrán optar por emitirlos en su versión 3.3 y para el CFDI que ampara retenciones e información de pagos podrán optar por emitirlos en su versión 1.0, conforme al Anexo 20, publicado en el DOF el 28 de julio de 2017, durante el periodo comprendido del 1 de enero al 30 de junio de 2022. Lo anterior también será aplicable a los complementos y complementos concepto, compatibles con dichas versiones.

Transitorios

Primero. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF y su contenido surtirá sus efectos en términos de la regla 1.8., tercer párrafo de la RMF para 2022.

Segundo. Para los efectos de los artículos 29-A, cuarto párrafo, 81, fracción XLVI y 82, fracción XLII del CFF, se entiende que cumplen con lo dispuesto en el citado artículo 29-A, aquellos contribuyentes que realicen la cancelación de CFDI de ejercicios fiscales anteriores al ejercicio fiscal 2021, siempre que cumplan con lo siguiente:

I. Presenten la declaración o las declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación de CFDI.

II. Cuenten con buzón tributario activo de conformidad con lo establecido en la regla 2.2.7.

III. Cuenten con la aceptación del receptor de conformidad con la regla 2.7.1.34.

IV. Cuando la operación que ampare el CFDI cancelado subsista, el contribuyente haya emitido un nuevo CFDI de acuerdo con las guías de llenado de CFDI que corresponda.

Los contribuyentes que no puedan aplicar la facilidad prevista en esta disposición por no cumplir cualquiera de las condiciones establecidas en la misma, estarán a lo dispuesto en el artículo 29-A del CFF.

Lo dispuesto en el primer párrafo del presente transitorio estará vigente hasta el 30 de septiembre de 2022.

Tercero. Las reglas de la Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2021, publicada en el DOF el 30 de marzo de 2021, se podrán aplicar en los meses de enero y febrero de 2022, salvo las facilidades previstas para las personas físicas que, hasta el 31 de diciembre de 2021 tributaron en términos del artículo 74 de la Ley del ISR.

Atentamente.

Ciudad de México, a 2 de marzo de 2022.- Jefa del Servicio de Administración Tributaria, Mtra. Raquel Buenrostro Sánchez.- Rúbrica.