2do anteproyecto de la 2da modificación a la RM 2020 fecha 19 de junio 2020, renovando e.firma desde el SAT ID para personas físicas.

Con fecha 19 de junio del 2020 el SAT nos obsequia otro anteproyecto de la 2da modificación a la RM 2020, siendo el tema «sensación» de dicha modificación la posibilidad de RENOVAR la e.firma vencida por máximo un año sin tener que acudir a las oficinas, todo ello por medio del sistema SAT ID, que recordemos queda liberado para todas las personas físicas, veamos algunos detalles de las reglas y los cambios que promueven lo anteriormente señalado.

En la regla 2.2.4 nos encontramos el plazo por el cual se emitirá resolución derivado de solicitud de aclaración por restricción de certificados de sellos digitales, siendo de 3 días hábiles siguientes a la aclaración, señalado en el párrafo tercero de dicha regla que expresa;

«La resolución deberá emitirse dentro de los tres días hábiles siguientes a aquél en que se presente el caso de aclaración, o bien, a aquél en que el requerimiento de información o documentación realizado por la autoridad fiscal haya sido cumplido, o una vez que haya transcurrido el plazo para dar cumplimiento al requerimiento de la autoridad fiscal, según corresponda.»

En la regla 2.2.8. se aclara que si una persona física utiliza la e.firma para emitir CFDIs y se ubica en supuestos de restricción de sellos le será aplicable a la firma electrónica.

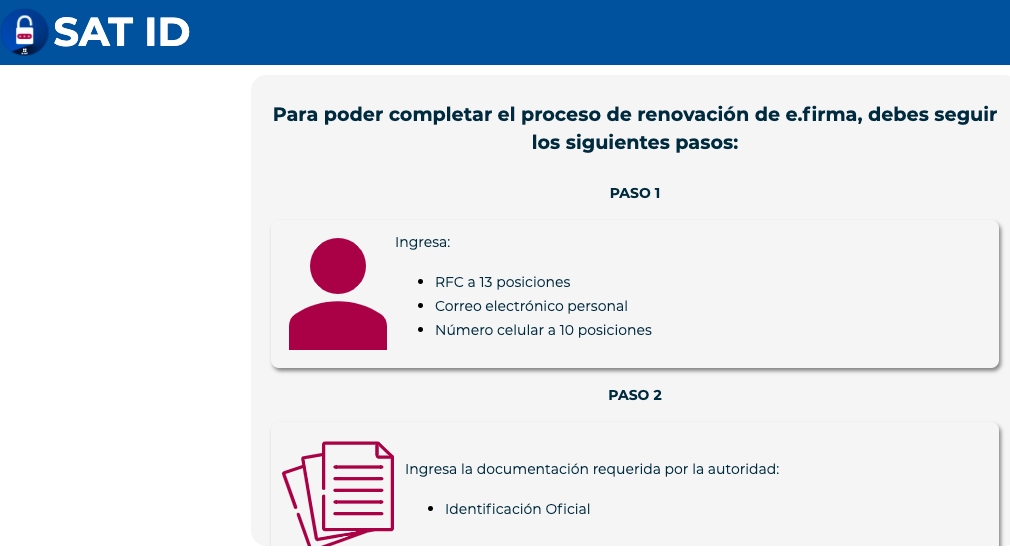

Es en la regla 2.2.14 en sus párrafos segundo y tercero encontraremos el tema de la RENOVACIÓN DE E.FIRMA desde el sistema SAT ID, observemos;

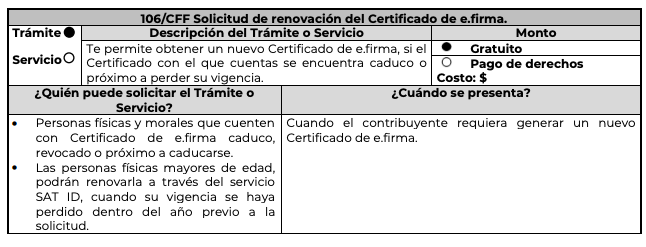

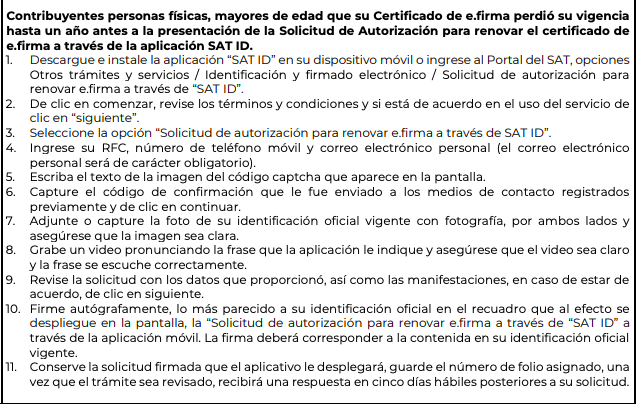

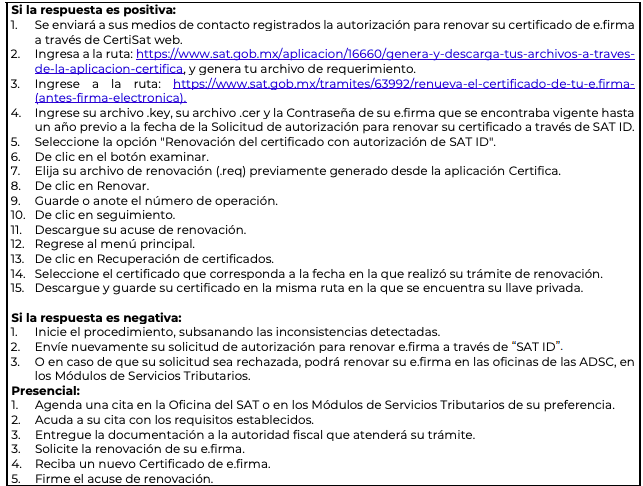

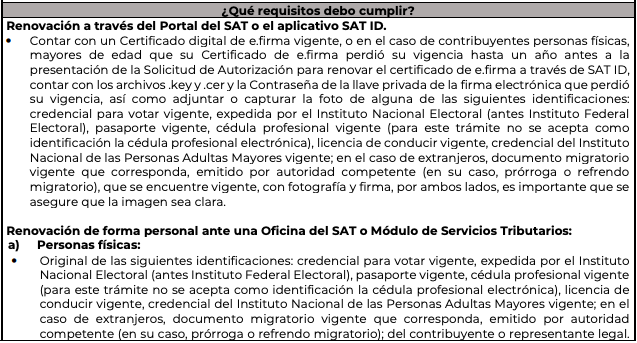

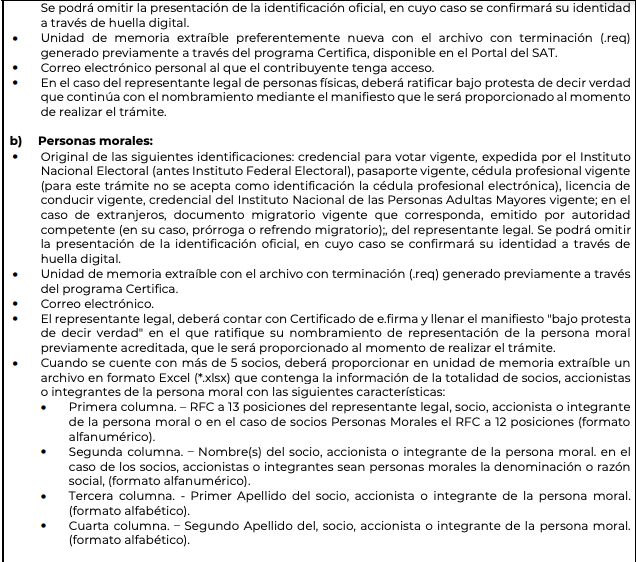

Las personas físicas mayores de edad, podrán solicitar la renovación de su certificado de e.firma cuando el certificado haya perdido su vigencia dentro del año previo a la solicitud correspondiente, siempre y cuando obtengan la autorización de renovación a través del servicio SAT ID de conformidad con la ficha de trámite 106/CFF “Solicitud de renovación del Certificado de e.firma”, contenida en el Anexo 1-A.

Para los efectos del párrafo anterior, se considerará que el contribuyente compareció personalmente ante el SAT para acreditar su identidad, cuando acredite la misma a través del servicio SAT ID.

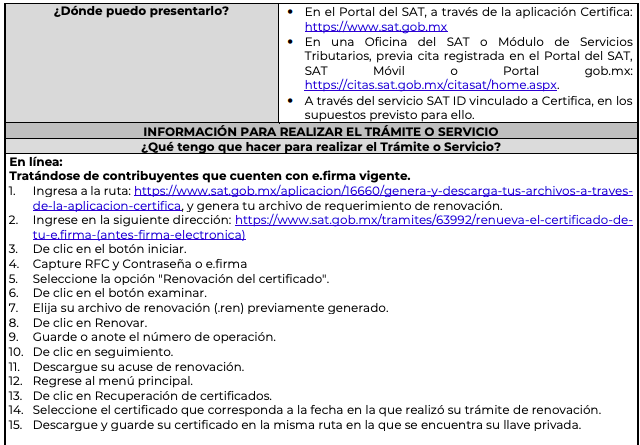

Veamos la ficha de trámite 106/CFF para entender el tema de la renovación y no confundirnos en su tramitación ya que no es inmediato el trámite para ello tiene sus plazos para que nos sea autorizado.

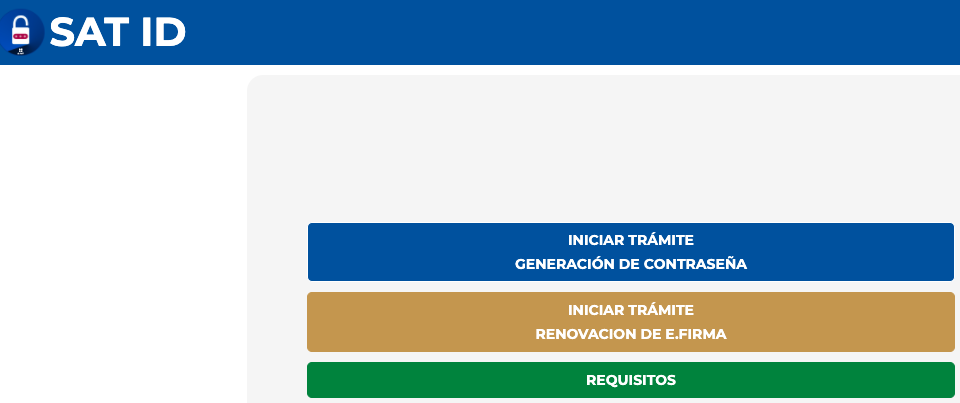

Así que sigan los pasos por favor iniciando desde la siguiente liga; https://satid.sat.gob.mx/

Ya veremos si surge algo para personas morales pero a momento no hay tal trámite no presencial.

En dicho anteproyecto igualmente se adecúan varias reglas para mejorar la redacción sobre el mecanismo que se use para expedir CFDI, y de caer en causales de restricción le será aplicable por lo que no podrán expedir CFDI hasta subsanarlas.

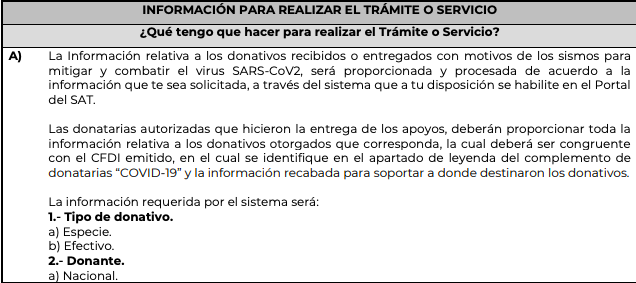

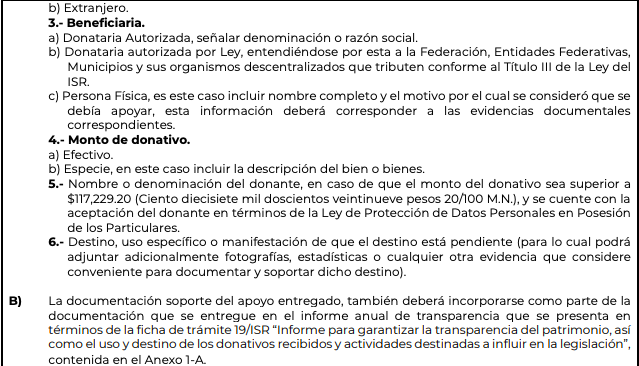

Nos encontramos con una nueva regla miscelánea para donatarias autorizadas que reciban donativos y los destinen a cuestiones alrededor del COVID 19, por lo que deberán agregar la palabra COVID19 al complemento y presentar informes acorde a la ficha de trámite, observemos la regla.

Donativos para combatir y mitigar la pandemia provocada por el coronavirus SARS-CoV2

3.10.32. Para los efectos de los artículos 82, fracción I y penúltimo párrafo de la Ley del ISR; 138 y 139 de su Reglamento, así como de la regla 3.10.6., fracciones I y II, las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles en términos de la Ley del ISR, cuyo objeto social o fin autorizado corresponda a la asistencia médica, rehabilitación o bien, que cuenten con la autorización para apoyar económicamente a otra organización civil o fideicomiso autorizado, así como las donatarias por ley, que, de acuerdo con su objeto social, fines o atribuciones, puedan destinar los donativos que reciban para combatir y mitigar la pandemia por el coronavirus SARS-CoV2, que provoca la enfermedad COVID 19, deberán emitir el CFDI correspondiente respecto de las donaciones que reciban con tal propósito, señalando en el apartado de leyenda del complemento de donatarias: “COVID-19”.

En caso de que, con anterioridad a la publicación de la presente regla, se hayan recibido donativos para los propósitos señalados en el párrafo anterior, se deberá de cancelar el CFDI correspondiente y emitir uno nuevo relacionado con el comprobante cancelado, el cual deberá cumplir con lo señalado en dicho párrafo.

Las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles en términos de la Ley del ISR, que donen recursos en efectivo o en especie para mitigar y combatir el SARS-CoV2 que provoca la enfermedad COVID 19, al sector salud Federal, Estatal o Municipal, deberán solicitar que el CFDI correspondiente señale en el apartado de leyenda del complemento de donatarias: “COVID-19”.

Cuando las donatarias autorizadas para recibir donativos deducibles en términos de la Ley del ISR adquieran, en territorio nacional, bienes para los efectos a que se refiere esta regla, deberán solicitar la expedición del CFDI en cuyo apartado de descripción se deberá señalar: “COVID-19”. Cuando los bienes se adquieran en el extranjero, en el apartado de observaciones del pedimento de importación se deberá señalar: “COVID-19”.

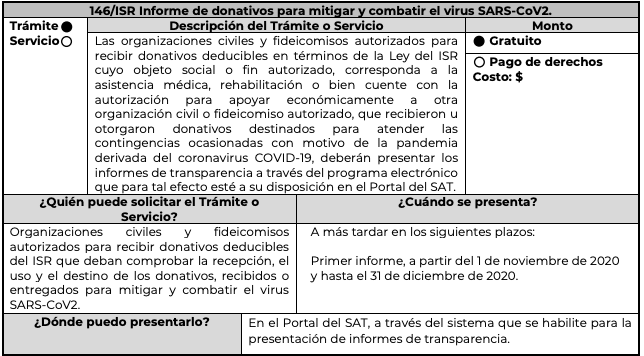

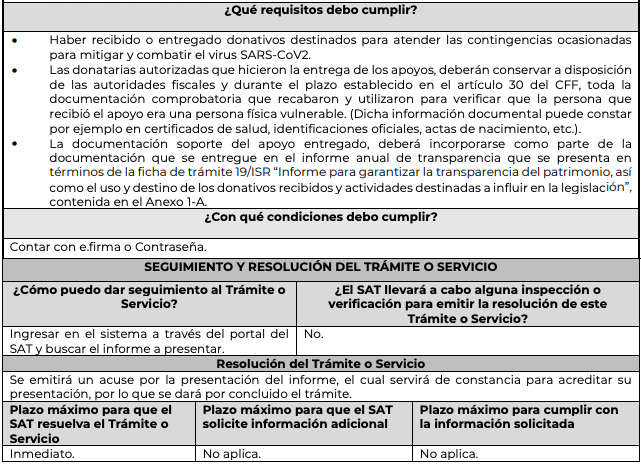

Las donatarias autorizadas para recibir donativos deducibles en términos de la Ley del ISR, que se ubiquen en alguno de los supuestos señalados en la presente regla, deberán presentar un informe de acuerdo a lo establecido en la ficha de tramite 146/ISR “Informe de donativos para mitigar y combatir el virus SARS-CoV2” contenida en al Anexo 1-A.

LISR 82, RLISR 138, 139, RMF 2020 3.10.6.

Observemos la ficha de trámite respectiva sobre la regla anterior;

Ponemos a su disposición el documento completo del anteproyecto, clic aquí y del anexo 1A con las fichas de trámite.

PRODECON nos comparte el siguiente video sobre la RENOVACIÓN DE LA EFIRMA VENCIDA con el SAT ID.

P.D. La 2da modificación a la RM 2020 queda publicada el 24 de de julio 2020, aquí una guía por parte del SAT para tramitar la EFIRMA apoyado en el SAT ID, CLIC AQUÍ

Y la guía SAT ID para la contraseña, clic aquí.

Veamos el proceso en vivo de lo que sería la primera parte de la solicitud vía SAT ID de la EFIRMA.

Veamos si logramos concluir el trámite¡¡¡