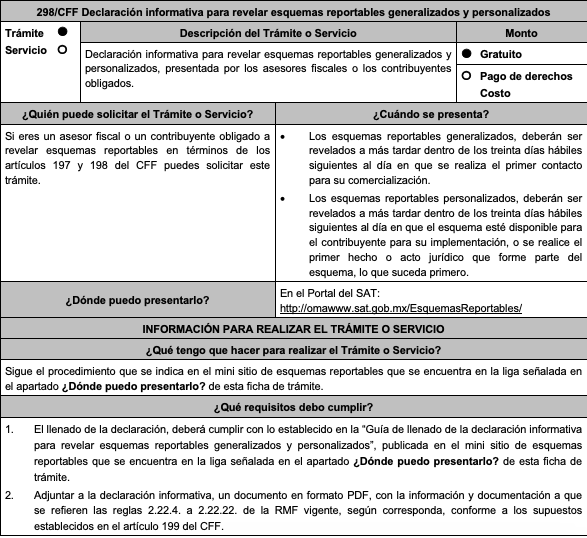

ANEXO 24 «Contabilidad Electrónica» RESOLUCIÓN MISCELÁNEA FISCAL 2024, DOF 22/01/2024

ANEXO 24 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2024

Contabilidad en medios electrónicos

Para los efectos del artículo 28, fracción IV del CFF, en relación con las reglas 1.9., fracción XXI, 2.8.1.6., 2.8.1.7. y 2.8.1.10., se da a conocer la obligación de envío de contabilidad electrónica, conforme a lo siguiente:

Contenido

El envío de la contabilidad electrónica es una obligación de los contribuyentes de conformidad con el artículo 28 fracción IV y la reglas 2.8.1.5., 2.8.1.6 y 2.8.1.8.

En el presente Anexo se hace referencia a la descripción de la información que deben contener los archivos de contabilidad electrónica.

La información es la siguiente:

A. Catálogo de cuentas

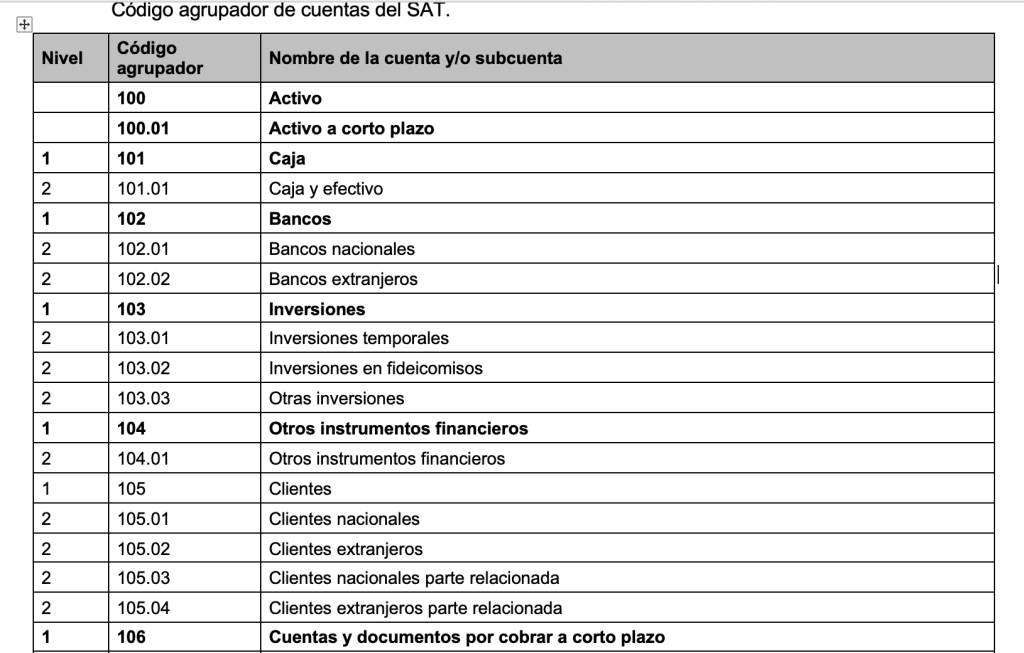

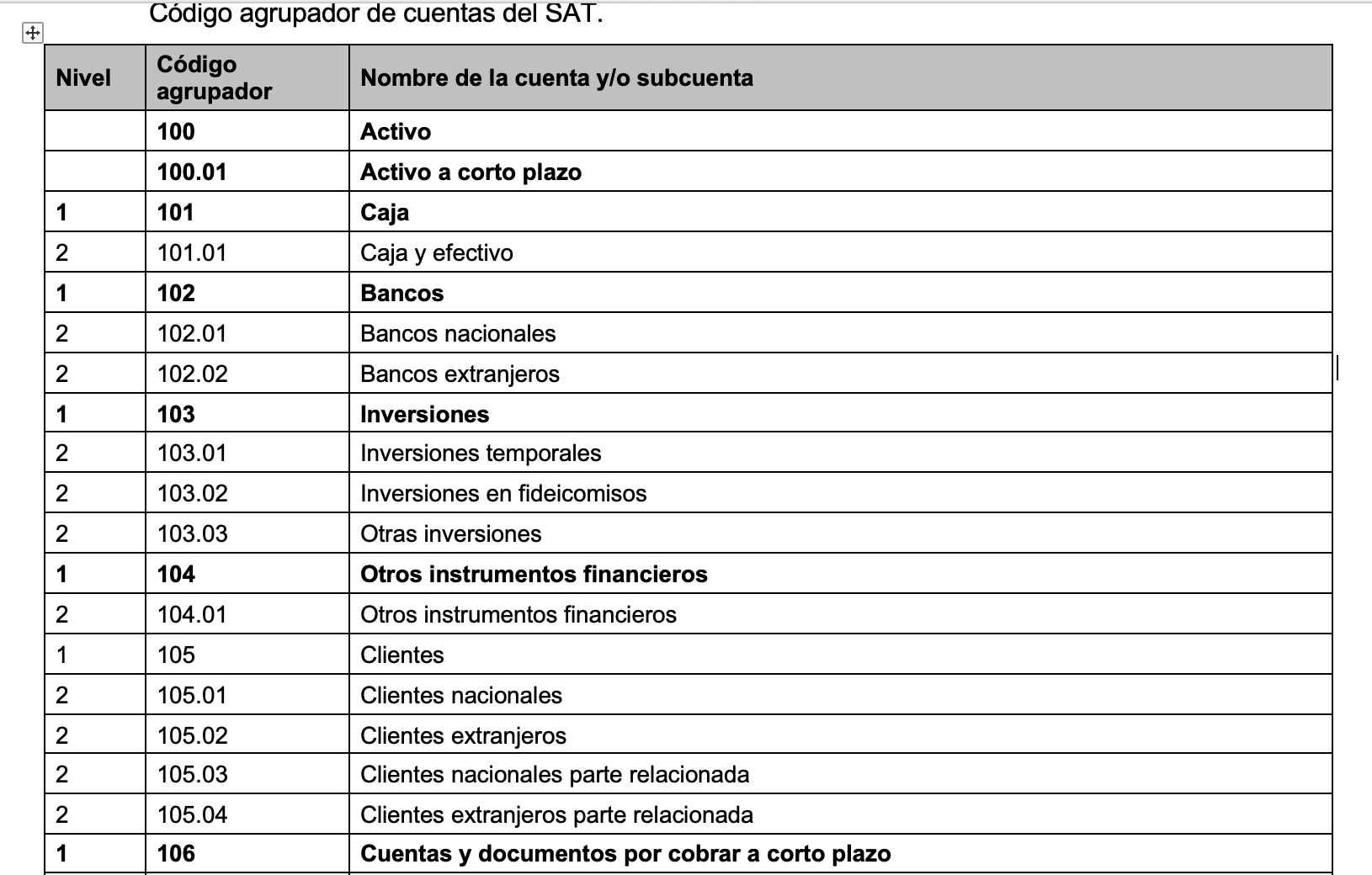

a) Código agrupador del SAT.

B. Balanza de Comprobación.

C. Pólizas del periodo.

D. Auxiliar de folios de comprobantes fiscales.

E. Auxiliares de cuenta y subcuenta.

F. Catálogo de monedas.

G. Catálogo de bancos.

H. Catálogo de métodos de pago.

A. CATÁLOGO DE CUENTAS.

El catálogo de cuentas es el documento en el que se detalla de forma ordenada todos los números (claves) y nombres de las cuentas de activo, pasivo, capital, ingresos, costos, gastos y cuentas de orden, aplicables en la contabilidad de un ente económico, y contendrá los siguientes datos:

– Versión: Versión del formato publicado en el documento técnico.

– RFC: Es la clave en el Registro Federal de Contribuyentes, del contribuyente al que pertenece la información del catálogo de cuentas.

– Mes: Es el mes en el que inicia la vigencia del catálogo de cuentas.

– Año: Es el año en que inicia la vigencia del catálogo de cuentas.

– Código Agrupador: Es la identificación de la equivalencia o correspondencia entre el Catálogo de cuentas de los contribuyentes y el código agrupador del SAT de las cuentas de nivel mayor y subcuenta de primer nivel de acuerdo a la naturaleza y preponderancia de la cuenta.

– Número de Cuenta: Es la clave de las cuentas o subcuentas que integran el catálogo de cuentas del contribuyente.

– Descripción: Es el nombre de las cuentas o subcuentas que integran el catálogo de cuentas del contribuyente.

– Subcuenta de: Es la clave de la cuenta a la que pertenece la subcuenta.

– Nivel: Es el nivel en el que se encuentran las cuentas o subcuentas en el catálogo de cuentas del contribuyente.

– Naturaleza: Es el origen, deudora o acreedora, que tienen las cuentas o subcuentas en el catálogo del contribuyente, pudiendo ser deudora o acreedora.

Descarga el anexo completo clic aquí.