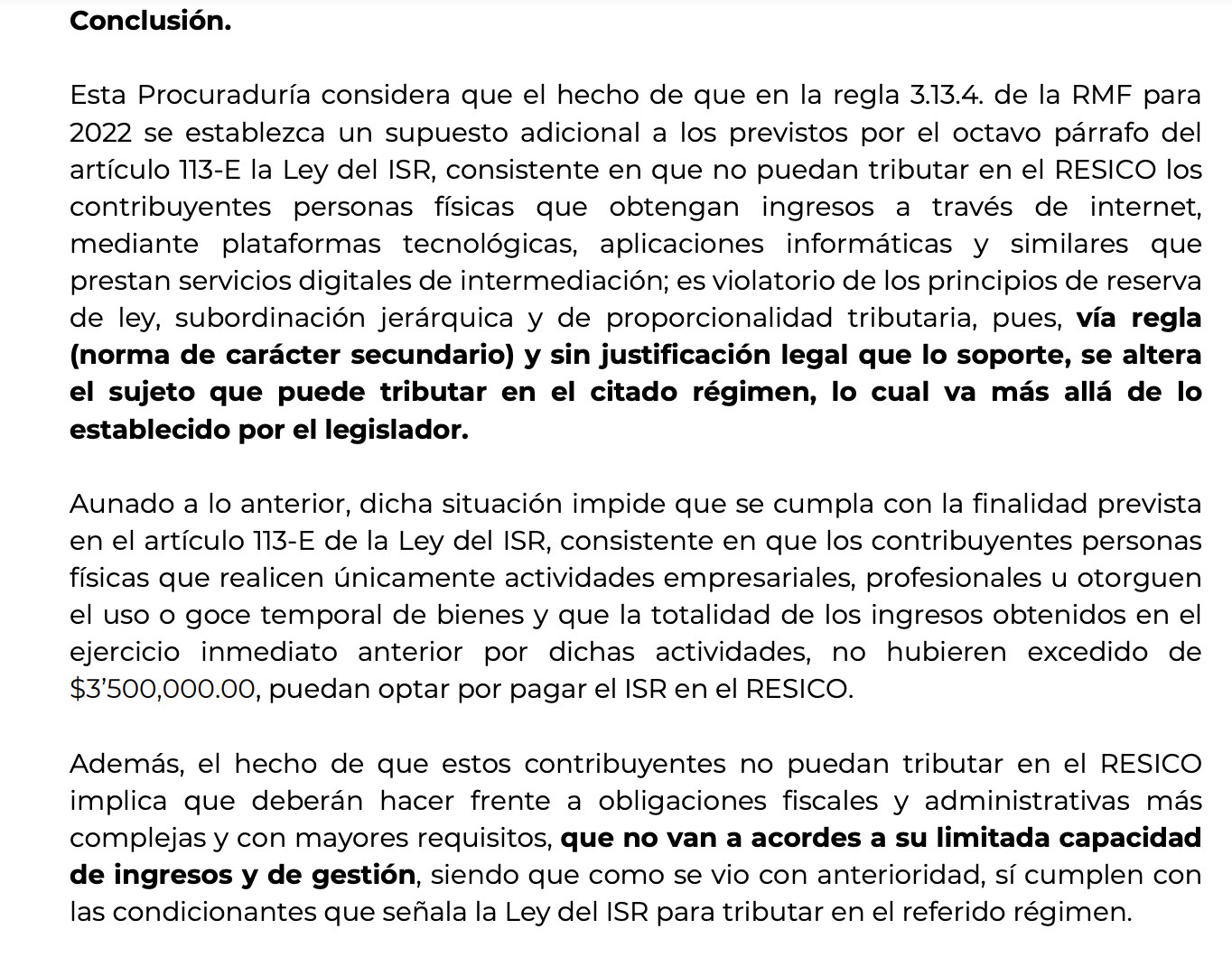

Obtienes ingresos apoyado de plataformas tecnológicas e igual tienes ingresos por otras actividades, ¡NO PERMITEN SER RESICO por dichos ingresos!

El tema sobre plataformas y en su momento convivencia con RIF, lo tuvimos bastante claro, sin embargo, ante el surgimiento del RESICO para personas físicas empezaron las controversias al no permitir el portal la convivencia de los ingresos que derivan de plataformas tecnológicas y otros ingresos diversos que pudieran tributar en RESICO, siendo que incluso varios así lo hemos considerado en una regla miscelánea lo aclara, pero al parecer leemos una regla diferente por parte del SAT que insiste que no es posible la convivencia, mandando por dichos ingresos diversos a plataformas a tributar en actividad empresarial régimen general y profesional o bien arrendamiento, en su momento mandamos los casos a PRODECON sin lograr una respuesta a nuestro favor, y por ende PRODECON, tuvo a bien a publicar el siguiente análisis sistémico.

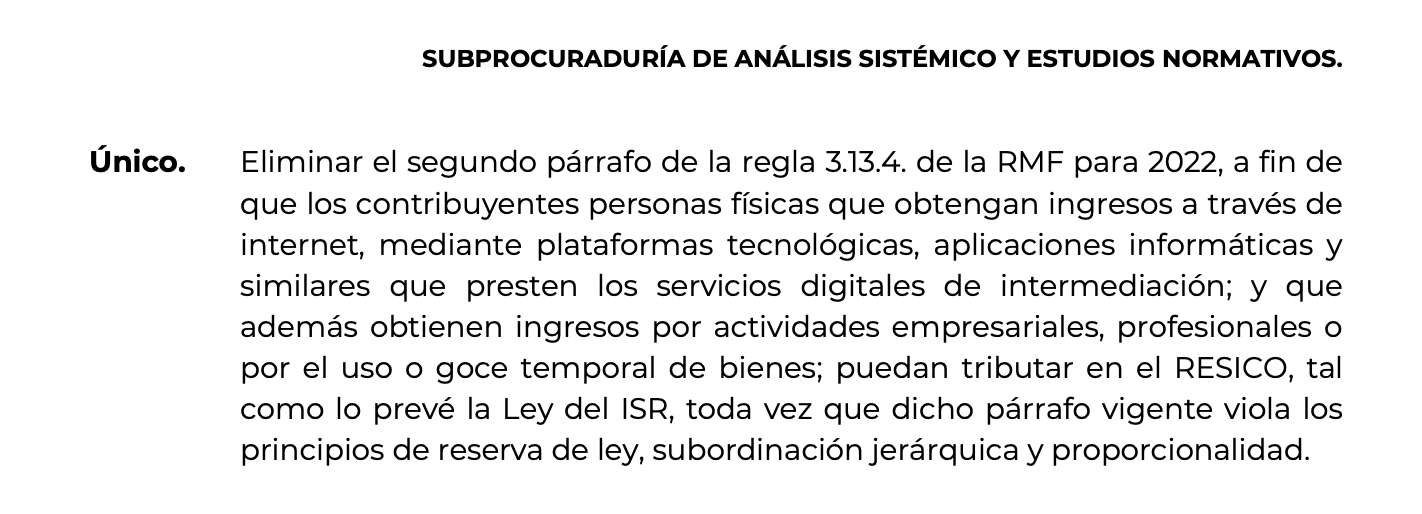

Se comparte extractos del documento y se pone de manera completa para su descarga en liga respectiva;

Descarga el documento completo, clic aquí.