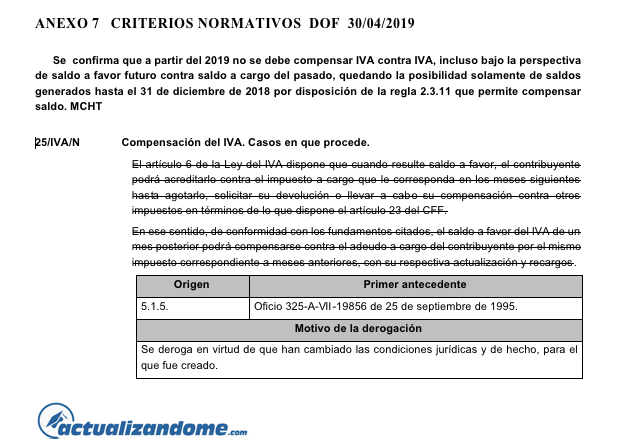

PRODECON se pronuncia sobre Unidad de Medida y Actualización para calcular los ingresos exentos en materia de ISR, en lugar del salario mínimo general.

Afectación que sufren los contribuyentes personas físicas, en virtud de que el Servicio de Administración Tributaria considera a la Unidad de Medida y Actualización como índice de referencia para determinar el límite exento de los ingresos a que se refiere el artículo 93, fracciones I, II, IV, V, XIII, XIV, XV, XX y la establecida en el penúltimo párrafo de la Ley del Impuesto sobre la Renta y el diverso 171 del Reglamento de la Ley del Impuesto sobre la Renta, dejando de considerar que el artículo 123, Apartado A, fracción VI de la Constitución Política de los Estados Unidos Mexicanos, dispone que el salario mínimo general será utilizado como índice, unidad, base, medida o referencia para fines relacionados a su naturaleza.

Toda vez que el SAT indebidamente considera a la Unidad de Medida y Actualización (en adelante UMA) como índice de referencia para determinar el límite máximo de la exención, en vez del Salario Mínimo General (en adelante SMG), lo que repercute negativamente en la determinación de la base gravable del impuesto sobre la renta (en adelante ISR), puesto que se incrementa la carga fiscal de los pagadores de impuestos, generándose así un detrimento en su patrimonio.

A consideración de este Ombudsperson fiscal, la autoridad fiscal efectúa una indebida interpretación de los artículos 26, Apartado B, sexto y séptimo párrafos y 123, Apartado A, fracción VI de la Constitución Política de los Estados Unidos Mexicanos (en adelante CPEUM), en virtud de que la prohibición del uso del SMG como unidad, base, medida o referencia, es únicamente para fines ajenos a su naturaleza, cuestión que no ocurre en el presente caso, ya que los montos de ingresos exentos que perciben los contribuyentes provienen de prestaciones laborales, por lo que no se actualiza alguno de los supuestos para la aplicación de la UMA tal y como se verá a lo largo del presente análisis.

CONCLUSIONES

Esta Procuraduría considera que el límite de la exención, así como la forma de tributar por el excedente de los ingresos previstos en el artículo 93, fracciones I, II, IV, V, XIII, XIV, XV, XX y penúltimo párrafo de la Ley del ISR y 171 del RLISR, debedeterminarse por medio del SMG y no la UMA, toda vez que se trata de prestaciones laborales afines a la naturaleza propia del salario mínimo y no así obligaciones o sanciones que se expresan en dinero, lo que habilitaría el uso de la UMA en términos del artículo 26, Apartado B, sexto y séptimo párrafos de la CPEUM.

Asumir lo contrario, implicaría desvincular el origen de los ingresos previstos en el artículo 93, fracciones I, II, IV, V, XIII, XIV, XV, XX y penúltimo párrafo de la Ley del ISR y 171 del RLISR, como derivados de una relación laboral y en consecuencia, vulnerar el derecho de los contribuyentes a la seguridad jurídica en materia tributaria, ya que tomando en cuenta la UMA, incrementa su carga fiscal, generándose un detrimento en su patrimonio, aunado a que quedaría al arbitrio de la autoridad la forma para determinar los ingresos exentos ya precisados.

Descarga el documento completo, clic aquí.