DECRETO de la zona libre de Chetumal,2021-2024. DOF 31/12/2020

DECRETO de la zona libre de Chetumal.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

ANDRÉS MANUEL LÓPEZ OBRADOR, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I de la Constitución Política de los Estados Unidos Mexicanos; y con fundamento en lo dispuesto por los artículos 131 de la propia Constitución; 31 y 34 de la Ley Orgánica de la Administración Pública Federal; 4o., fracción I de la Ley de Comercio Exterior y 39, fracción III del Código Fiscal de la Federación, y

CONSIDERANDO

Que el Gobierno Federal considera necesario establecer mecanismos que impulsen el desarrollo de la economía de los contribuyentes de la población de Chetumal, en el municipio de Othón P. Blanco del estado de Quintana Roo, ya que históricamente han designado a dicha región como zona libre para incentivar el comercio internacional;

Que el 31 de agosto de 1933, se publicó en el Diario Oficial de la Federación el “Decreto que reforma varios artículos de la vigente Ley Aduanal”, por medio del cual se estableció una zona denominada “Perímetro Libre” en cada una de las poblaciones de Ensenada y Tijuana, del estado de Baja California, para permitir que las mercancías, artículos o efectos que se introdujeran a dichos perímetros libres no causaran derechos de importación y los adicionales que sobre los mismos derechos fijó la Ley de Ingresos vigente;

Que el 4 de noviembre de 1933, se publicó en el Diario Oficial de la Federación el “Reglamento del Título XIX de la Ley Aduanal”, el cual estableció que dentro de los perímetros libres de Tijuana y Ensenada, del estado de Baja California, las mercancías que llegaron al país para ser consumidas, elaboradas o transformadas, se introdujeran y despacharan mediante las modalidades de carácter especial previstas y, pasaran al territorio del país por las garitas o pasos señalados en ese entonces con el carácter de rutas fiscales;

Que se estableció por primera vez a la región de Chetumal como perímetro libre mediante el “Decreto que declara abiertos al tráfico los perímetros libres de Payo Obispo, Camp., y Cozumel, Yuc.”, publicado en el Diario Oficial de la Federación el 31 de mayo de 1934, la cual preservó dicho carácter hasta el año de 1993, en virtud de que el 24 de diciembre de ese año fue publicado en el referido órgano de difusión el “Decreto por el que se establece el esquema arancelario de transición al régimen comercial general del país para la industria, construcción, pesca y talleres de reparación y mantenimiento ubicados en la región fronteriza”, que buscó eliminar el régimen de zonas libres, a fin de que éstas se incorporaran gradualmente al régimen comercial que se aplica en el resto del país;

Que el 31 de diciembre de 1998, se publicó en el Diario Oficial de la Federación el “Decreto por el que se establece el esquema arancelario de transición al régimen comercial general del país para la industria, construcción, pesca y talleres de reparación y mantenimiento ubicados en la región fronteriza”, con el propósito de desgravar diversas mercancías a fin de dar un impulso a la competitividad económica en dicha región, y consideró al estado de Quintana Roo como región fronteriza;

Que el 31 de diciembre de 2002, fue publicado en el Diario Oficial de la Federación el “Decreto por el que se establecen las fracciones arancelarias que se encontrarán totalmente desgravadas del Impuesto General de Importación para la Franja Fronteriza Norte y en la Región Fronteriza”, el cual consideró al estado de Quintana Roo como región fronteriza, y amplió la vigencia hasta el 31 de diciembre de 2008 del Decreto mencionado en el considerando anterior, en virtud de que el concluir con el esquema de desgravación arancelaria podría perjudicar el desarrollo de las actividades de construcción, pesca, alimentos y bebidas, lo que hizo necesario revisarlo para continuar con el impulso de la competitividad económica, el desarrollo y el bienestar de los habitantes de dicha región;

Que derivado de lo anterior, el 24 de diciembre de 2008, se publicó en el referido órgano de difusión oficial el “Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte”, con la finalidad de continuar con el proceso de convergencia y facilitar la supervisión y operación de las importaciones en la franja fronteriza norte y la región fronteriza al esquema general del país para el desarrollo de las actividades comerciales y de servicios, mediante reglas claras y transparentes que facilitan las operaciones de comercio exterior en dichas regiones;

Que el referido Decreto ha sido modificado mediante diversos dados a conocer en el referido órgano de difusión oficial el 3 de marzo de 2009, el 16 de diciembre de 2009, el 23 de septiembre de 2010, el 23 de enero de 2012, el 29 de junio de 2012, el 26 de diciembre de 2013, el 17 de noviembre de 2016, el 5 de octubre de 2017, el 20 de diciembre de 2019, y el 24 de diciembre de 2020 a efecto de prorrogar su vigencia y modificar diversas fracciones arancelarias, la última al considerar la entrada en vigor de la Ley de los Impuestos Generales de Importación y Exportación, publicada en el Diario Oficial de la Federación el 1 de julio de 2020;

Que el primer párrafo del artículo 25 de la Constitución Política de los Estados Unidos Mexicanos establece que corresponde al Estado la rectoría del desarrollo nacional para garantizar que éste sea integral y sustentable, que fortalezca la Soberanía de la Nación y su régimen democrático y que, mediante la competitividad, el fomento del crecimiento económico y el empleo y una más justa distribución del ingreso y la riqueza, permita el pleno ejercicio de la libertad y la dignidad de los individuos, grupos y clases sociales, cuya seguridad protege la Constitución Federal;

Que la rectoría del desarrollo nacional tiene como fin garantizar el fomento del crecimiento económico del país, lo cual se cumple cuando el Estado alienta la producción y concede estímulos, facilita la constitución y operación de empresas de nueva creación, promueve la exportación de sus productos, simplifica los procedimientos de importación de materias primas y organiza el sistema de planeación democrática del desarrollo nacional;

Que la planeación debe implementarse como un medio para el eficaz desempeño de la responsabilidad del Estado sobre el desarrollo integral y sustentable del país y deberá atender a la consecución de los fines y objetivos políticos, sociales, culturales y económicos previstos en la Constitución Política de los Estados Unidos Mexicanos;

Que en términos del Apartado A, del primer párrafo, del artículo 26 Constitucional, el Estado organizará un sistema de planeación democrática del desarrollo nacional que imprima solidez, dinamismo, competitividad, permanencia y equidad al crecimiento de la economía para la independencia y la democratización política, social y cultural de la nación;

Que la Suprema Corte de Justicia de la Nación determinó que el Poder Ejecutivo Federal cuenta con una amplia libertad de configuración y actuación para definir e implementar el sistema de planeación democrática, estableciendo las formas y los mecanismos que consideren más adecuados para garantizar el desarrollo nacional;

Que de conformidad con el artículo 3o., de la Ley de Planeación, la planeación nacional del desarrollo comprende la ordenación racional y sistemática de acciones que, con base en el ejercicio de atribuciones del Ejecutivo Federal en materia de regulación y promoción de la actividad económica, social, política y cultural, tiene como propósito la transformación de la realidad del país, de conformidad con las normas, principios y objetivos que la Constitución Política de los Estados Unidos Mexicanos y las leyes que las desarrollan establecen;

Que el Ejecutivo Federal, se encuentra facultado para establecer estímulos fiscales, atendiendo a las diversas situaciones económicas y las condiciones de la realidad social del país, por lo que válidamente puede diseñar tales estímulos fiscales a favor de determinados sujetos, fines y efectos sobre la economía, precisando la política tributaria aplicable a las áreas de interés general, estratégicas y prioritarias que requieren algún tipo de beneficio para fomentar el interés social o económico del país, de conformidad con el artículo 39, fracción III del Código Fiscal de la Federación;

Que la Suprema Corte de Justicia de la Nación ha establecido que los estímulos fiscales, además de ser benéficos para el sujeto pasivo, se emplean como instrumentos de política financiera, económica y social en aras de que el Estado, como rector en el desarrollo nacional, impulse, oriente, encauce, aliente o desaliente algunas actividades o usos sociales, con la condición de que la finalidad perseguida con ellos sea objetiva y no arbitraria ni caprichosa;

Que el Pleno de dicho Tribunal se ha pronunciado en el sentido de que los beneficios otorgados por razones no estructurales de la contribución, sino como consecuencia de la concesión de beneficios fiscales orientados al logro de la política económica o social adoptada en un época determinada, no se rigen por los principios de justicia fiscal contenidos en la fracción IV del artículo 31 de la Constitución Federal, pues su otorgamiento no obedece a razones de esta índole, en tanto que no son ajustes a la estructura, diseño o al monto de un impuesto;

Que el Plan Nacional de Desarrollo 2019-2024 señala en el apartado III. “Economía”, que una de las tareas centrales del actual gobierno federal es impulsar la reactivación económica y lograr que la economía vuelva a crecer a tasas aceptables, de ahí que el sector público fomentará la creación de empleos mediante programas sectoriales y proyectos regionales;

Que adicionalmente, es política del Gobierno Federal establecer mecanismos que fortalezcan el crecimiento económico del país, por lo que es necesario fortalecer el comercio internacional a través de Regiones Fronterizas con la finalidad de acrecentar la inversión y la productividad y con ello crear fuentes de empleo;

Que el Ejecutivo Federal a mi cargo considera prioritario el desarrollo regional de Chetumal y para ello tiene el propósito de alentar y proteger la actividad económica que realicen los particulares, específicamente el comercio internacional que se efectúa en dicha región;

Que asimismo, también se estima conveniente establecer una región fronteriza en Chetumal, cuya finalidad sea promover el consumo y favorecer las importaciones en dicha región, generando condiciones favorables que permitan a las empresas fortalecer su competitividad;

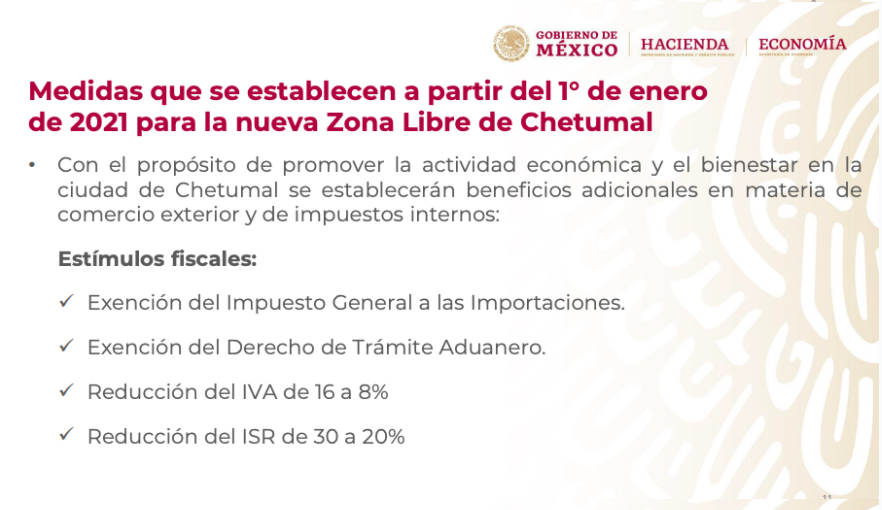

Que para impulsar la Región Fronteriza de Chetumal se considera pertinente desgravar arancelariamente las mercancías extranjeras contenidas en el presente Decreto que se importen en definitiva a la referida región;

Que la legislación aduanera vigente establece que las mercancías nuevas o usadas que integran el equipaje de los pasajeros en viajes internacionales, ya sean residentes en el país o en el extranjero, así como de los pasajeros procedentes de la franja o región fronteriza con destino al resto del territorio nacional, no pagarán los impuestos al comercio exterior por la entrada al territorio nacional o la salida del mismo; sin embargo mediante el presente Decreto, como un beneficio adicional, se establece un estímulo fiscal que permitirá que dichos pasajeros además puedan introducir mercancías distintas de su equipaje, sin el pago de impuestos al comercio exterior;

Que a fin de incentivar el libre comercio, se otorga también un estímulo fiscal equivalente al pago del derecho de trámite aduanero para las empresas de la Región Fronteriza de Chetumal, por sus operaciones de importación definitiva de mercancías cuyo destino sea permanecer en dicha región fronteriza, así como por las operaciones mediante las cuales dichas empresas extraigan las mercancías para internarlas al resto del territorio nacional;

Que con la finalidad de dar cumplimiento a los objetivos planteados en el Plan Nacional de Desarrollo 2019-2024, resulta necesario otorgar diversos estímulos fiscales a los contribuyentes que se indican, para lo cual, de conformidad con lo previsto en el artículo 39, fracción III del Código Fiscal de la Federación, el Ejecutivo Federal a mi cargo está facultado para conceder beneficios y estímulos fiscales, y

Que conforme a lo dispuesto en la Ley de Comercio Exterior, las medidas arancelarias a que se refiere el presente Decreto cuentan con la opinión de la Comisión de Comercio Exterior, he tenido a bien expedir el siguiente

DECRETO

Artículo Primero. El presente Decreto tiene por objeto establecer la Región Fronteriza de Chetumal, en la localidad de Chetumal en el municipio de Othón P. Blanco del estado de Quintana Roo, para otorgar los estímulos fiscales establecidos en el mismo.

Descarga el documento completo, clic aquí.