Estudios de evasión fiscal 2022 por parte de la industria textil y de la minera, solicitados por parte del @SATMX a la UNIVERSIDAD AUTÓNOMA DE CHAPINGO.

El SAT informa los resultados de los estudios de evasión fiscal realizados en 2022

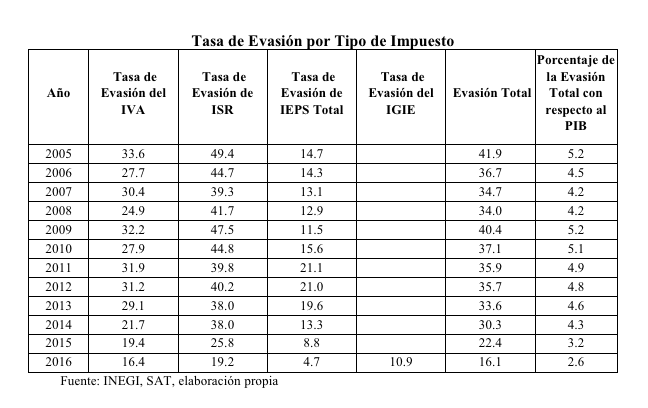

Con el propósito de conocer con mayor detalle los niveles de evasión fiscal, el Servicio de Administración Tributaria (SAT), en conjunto con instituciones académicas de prestigio, elaboran estudios sobre evasión fiscal en el país, los cuales se entregan al Congreso de la Unión y se publican en el Portal del SAT.

En 2022, se elaboraron los estudios de “Evasión por contrabando en minería” y “Evasión por contrabando en la industria textil” con la participación de la Universidad Autónoma Chapingo, los cuales buscan identificar las prácticas de contrabando utilizadas por las industrias antes mencionadas (minera y textil) para así estimar un posible monto de evasión para el periodo de 2015 a 2021.

En el estudio de “Evasión por contrabando en minería” se analizó el contrabando en las exportaciones a través de la modalidad de subvaluación. Para la determinación del posible monto de subvaluación, se consideraron los costos de producción, los gastos de venta y el precio de exportación declarado por las empresas.

Los resultados señalan que el posible monto de subvaluación para el periodo 2015-2021 ascendió a 75 mil millones de pesos, lo que representa una tasa de evasión de 9.60% respecto de las mercancías exportadas, y una evasión por el impuesto sobre la renta asociado de 22 mil millones de pesos en dicho periodo.

El estudio de “Evasión por contrabando en la industria textil” se enfocó en analizar la evasión por subvaluación en la importación, la cual consiste en reportar a las autoridades aduaneras precios de las mercancías con valores menores a los reales, a fin de evadir el pago del impuesto al valor agregado, impuesto general de importación y derechos de trámite aduanero.

La posible evasión se estimó a través del método denominado costo-ingreso, el cual evalúa los patrones de comportamiento de las empresas textiles con actividades de importación. Lo anterior, parte del supuesto de que el ingreso esperado de las empresas tendría que ser mayor al costo de sus insumos de importación, por lo que es posible identificar desviaciones.

El método empleado permitió estimar un umbral de precios de referencia que refleja o aproxima la dinámica de los precios de mercado; contra dicho umbral se compararon los precios de cada transacción de importación reportada. Bajo este método se estimó una posible evasión para la industria textil equivalente a 3 mil millones pesos para el periodo de estudio.

Recomendaciones

Derivado del estudio se plantean las siguientes recomendaciones:

1. Darles seguimiento a las mercancías del programa IMMEX que ingresaron temporalmente, con motivo de algún proceso asociado de manufactura y verificar su debido retorno al país de origen. Este control permitiría dar un seguimiento puntual a la recaudación de impuestos de mercancías no retornadas.

2. Se sugiere darle seguimiento a la trazabilidad de las importaciones temporales ya que estas transacciones deben estar ligadas con su respectiva exportación. Con el fin de seguir la trazabilidad de las importaciones temporales se sugiere además incluir un campo en los pedimentos de importación temporal acerca del proceso (descripción general, por ejemplo, ensamble, estampado, tinte, bordado, corte, etc.) al que se someterá la mercancía importada, lo que podría contribuir a generar indicadores que permitan estimar el riesgo de ingresar, de manera temporal, productos terminados que no retornen al extranjero.

3. Se sugiere agregar un campo en la declaración anual que permita discriminar pagos/costos por importaciones, con el fin de contrastar las cantidades reportadas en los pedimentos con lo declarado.

Recomendaciones

Derivado del estudio y análisis del subsector 212, de la literatura revisada y los resultados obtenidos por el esquema de subvaluación, se desprenden las siguientes recomendaciones:

En el caso de CFDI, se sugiere realizar una revisión de las unidades de medida disponibles a las empresas mineras para declarar sus transacciones. A manera de ejemplo, fue posible localizar registros con las siguientes unidades de ventas: “Mutuamente definido”, “Lotes”, “Piezas”, “Unidades”, y “No disponible”. También, para la unidad “Tonelada ensayo” incorporar un campo para la descripción técnica de la tonelada ensayo vendida, ya que en los pedimentos existen las claves, pero existen campos abiertos con descripciones.

Con el fin de que la autoridad fiscal tenga mayor precisión en el cálculo de las contribuciones que debe cobrar, se sugiere un análisis a manera conjunta con expertos en sectores específicos que permitan la correcta clasificación de la mercancía ya que en los datos analizados se encontraron exportaciones bajo el concepto de “Minerales preciosos”, “Mineral de hierro”, “Mineral de plata”, “Concentrado de”, “Chatarra de …” conceptos que no permiten caracterizar con precisión las mercancías vendidas al exterior y, por ende, verificar el comportamiento de las transacciones con las cotizaciones internacionales de dichos productos. Lo anterior tendría como objetivo reunir información para mejorar mecanismos de control y monitoreo de las operaciones de comercio exterior, optimizar y focalizar operativos para la detección de casos sospechosos de contrabando, en particular dirigido a la revisión de minerales con mayor impacto económico, mayor demanda y con prohibiciones o cuotas en los diferentes socios comerciales de México.

Se sugiere solicitar en la declaración anual, información desagregada de ingresos, para poder diferenciar los ingresos obtenidos por exportación de los ingresos nacionales. Con esta información se podría hacer un cruce de información entre la declaración anual y los pedimentos de exportación, de forma general; e inclusive podría ser utilizada para instrumentar algún indicador de riesgo.