Guía de llenado de la declaración informativa para revelar esquemas reportables generalizados y personalizados.

Con motivo del Reporte Final de la Acción 12 del Proyecto de Base Erosion and Profit Shifting (por sus siglas en inglés BEPS, “Erosión de bases y traslado de utilidades”), se reconoció que el acceso oportuno a la información completa y relevante sobre las estrategias de planeación fiscal agresiva, permite que las autoridades fiscales respondan de forma rápida a los riesgos fiscales y, a su vez, que se identifique a los sujetos que utilizan y promueven esquemas que explotan las vulnerabilidades del sistema fiscal.

En virtud de ello, a través de una iniciativa de reforma al Código Fiscal de la Federación, se propuso la implementación de un régimen de revelación de esquemas reportables en México, a través del cual se obtuviera información sobre temas que la autoridad fiscal, en el ejercicio de sus facultades, ha identificado como áreas de riesgo.

En ese sentido, el 9 de diciembre de 2019, se publicó en el Diario Oficial de la Federación, el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, mediante el que se adicionó a este último el Título Sexto “De la Revelación de Esquemas Reportables”, el cual establece, entre otras obligaciones, la de revelar esquemas reportables generalizados y personalizados.

El artículo Octavo, fracción II del citado Decreto establece que los plazos previstos para cumplir con las obligaciones establecidas en los artículos 197 a 202 del Código Fiscal de la Federación, empezarán a computarse a partir del 1 de enero de 2021; así como que los esquemas reportables que deberán revelarse son los diseñados, comercializados, organizados, implementados o administrados a partir del año 2020, o con anterioridad a dicho año cuando alguno de sus efectos fiscales se refleje en los ejercicios fiscales comprendidos a partir de 2020, en este último supuesto las y los contribuyentes serán los únicos obligados a revelar. Al respecto, es importante señalar que la revelación de un esquema reportable no implica la aceptación o rechazo de sus efectos fiscales; que la información proporcionada, y que sea estrictamente indispensable para el funcionamiento del esquema revelado, en ningún caso podrá utilizarse como antecedente de alguna investigación por la posible comisión de los delitos previstos en el Código Fiscal de la Federación, salvo los delitos previstos en los artículos 113 y 113 Bis de dicho ordenamiento jurídico; así como que la información proporcionada deberá tratarse en términos del artículo 69 del referido Código.

El 2 de febrero de 2021, se publicó en el Diario Oficial de la Federación el Acuerdo por el que se determinan los montos mínimos respecto de los cuales no se aplicará lo dispuesto en el Capítulo Único del Título Sexto del Código Fiscal de la Federación, denominado De la Revelación de Esquemas Reportables, mediante el cual se dan a conocer los parámetros sobre los montos mínimos respecto de los cuales no se aplicará lo dispuesto en el referido Capítulo.

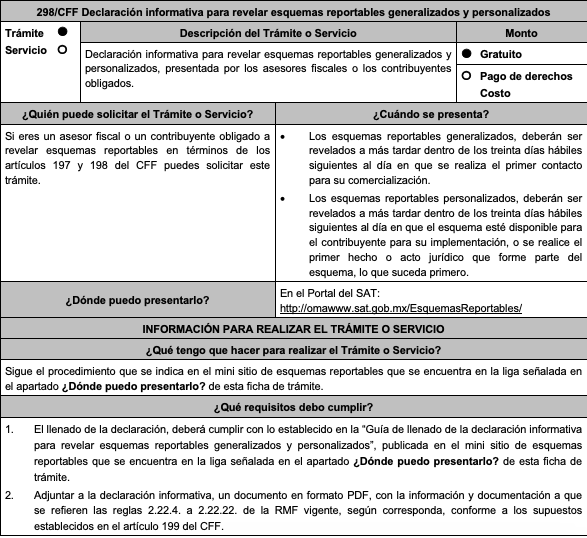

La presente Guía de llenado tiene como finalidad orientar a los sujetos obligados a revelar esquemas reportables en términos del Título Sexto “De la Revelación de Esquemas Reportables” del Código Fiscal de la Federación, para presentar la declaración informativa a que se refiere la regla 2.21.1. de la Resolución Miscelánea Fiscal para 2021.

Descarga la guía completa, clic aquí.