Modificación anexo 3 «CRITERIOS NO VINCULATIVOS» 2da modificación RM 2023 de fecha 25 de abril 2023.

TERCERA MODIFICACIÓN AL ANEXO 3 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022.

CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

PRIMERO. ………………………………………………………………………………………………………………………………………..

Contenido

APARTADOS:

A Criterios del CFF

1/CFF/NV a ………………………………………………………………………………………………………

3/CFF/NV ………………………………………………………………………………………………………

B Criterios de la Ley del ISR

1/ISR/NV a ………………………………………………………………………………………………………

47/ISR/NV ………………………………………………………………………………………………………

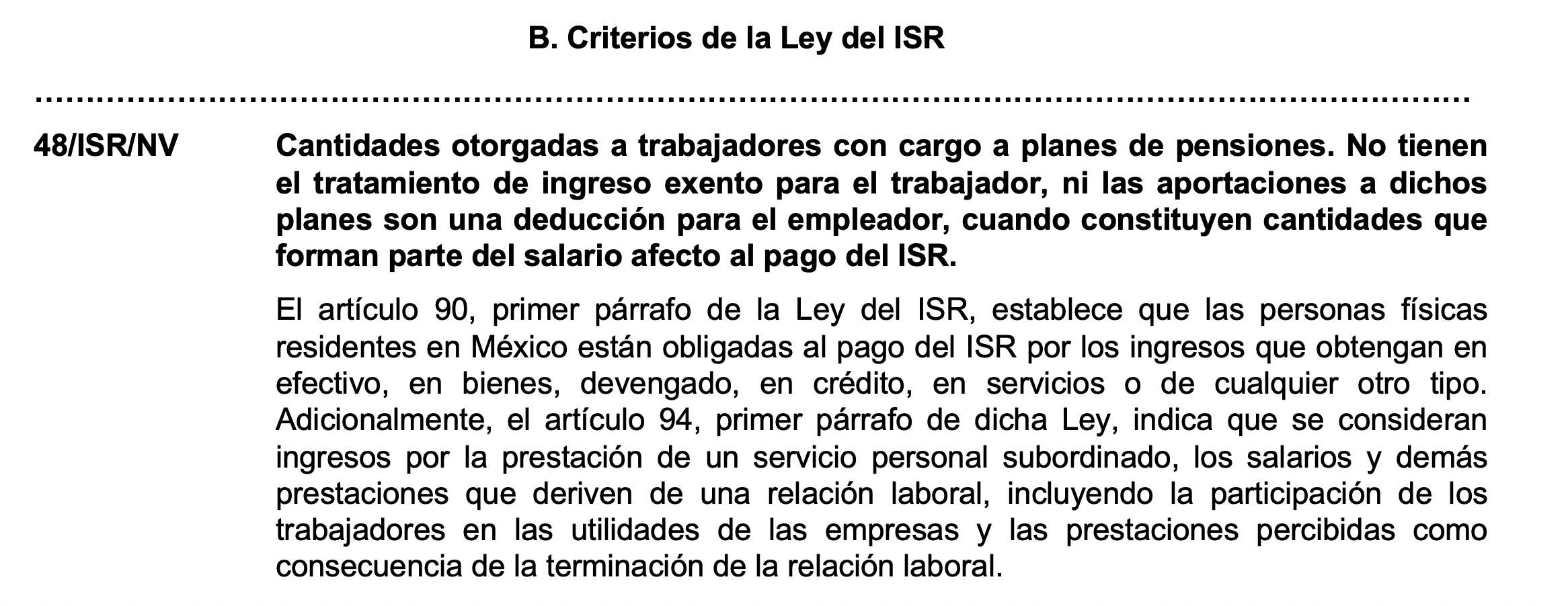

48/ISR/NV Cantidades otorgadas a trabajadores con cargo a planes de pensiones. No tienen el tratamiento de ingreso exento para el trabajador, ni las aportaciones a dichos planes son una deducción para el empleador, cuando constituyen cantidades que forman parte del salario afecto al pago del ISR.

C .Criterios de la Ley del IVA

1/IVA/NV a ………………………………………………………………………………………………………

11/IVA/NV ………………………………………………………………………………………………………

D Criterios de la Ley del IEPS

1/IEPS/NV a ……………………………………………………………………………………………………………………………

5/IEPS/NV ……………………………………………………………………………………………………….

E . Criterios de la Ley de los Impuestos Generales de Importación y Exportación

1/LIGIE/NV ………………………………………………………………………………………………………

F Criterios de la LISH

1/LISH/NV a ………………………………………………………………………………………………………

2/LISH/NV ………………………………………………………………………………………………………

G Criterios de la LIF

1/LIF/NV ………………………………………………………………………………………………………

H Criterios de la LFD

1/LFD/NV a ………………………………………………………………………………………………………

6/LFD/NV ………………………………………………………………………………………………………

A Criterios del CFF

……………………………………………………………………………………………………………………………

B Criterios de la Ley del ISR

……………………………………………………………………………………………………………………………

48/ISR/NV Cantidades otorgadas a trabajadores con cargo a planes de pensiones. No tienen el tratamiento de ingreso exento para el trabajador, ni las aportaciones a dichos planes son una deducción para el empleador, cuando constituyen cantidades que forman parte del salario afecto al pago del ISR.

El artículo 90, primer párrafo de la Ley del ISR, establece que las personas físicas residentes en México están obligadas al pago del ISR por los ingresos que obtengan en efectivo, en bienes, devengado, en crédito, en servicios o de cualquier otro tipo. Adicionalmente, el artículo 94, primer párrafo de dicha Ley, indica que se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral.

Asimismo, el artículo 93, primer párrafo, fracciones IV y V de la Ley del ISR, dispone que no se pagará el ISR por la obtención de ingresos por jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro, prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro o muerte, con la limitante que indica la citada fracción IV, por el excedente se pagará el impuesto respectivo y que, para aplicar dicha exención, se deberá considerar la totalidad de las pensiones pagadas al trabajador, independientemente de quien se las pague.

Por su parte, de los artículos 54 de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y 190 de la Ley del Seguro Social, se desprende que el trabajador puede adquirir el derecho a disfrutar de una pensión proveniente de algún plan establecido por su patrón o derivado de contratación colectiva, que haya sido autorizado y registrado por la CONSAR. Con relación a lo anterior, los artículos 87 de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y 157 de la Ley del Seguro Social, establecen que para poder disfrutar de una pensión por cesantía en edad avanzada, es necesario que los asegurados reúnan los requisitos establecidos en dichas leyes, entre otros, que el asegurado quede privado de trabajos remunerados a partir de los sesenta años de edad.

Bajo este contexto, se ha detectado que algunos contribuyentes contratan a empresas, despachos o asesores que administran fondos de pensiones o jubilaciones, que no cumplen con los esquemas de ley, con la finalidad de otorgar beneficios económicos a los trabajadores en activo, que mantienen una relación laboral con el patrón que realiza las aportaciones al fondo, los cuales se dan a título de pensión, con diversos conceptos como plan de bienestar social, plan de beneficios múltiples, plan de subsistencia o de supervivencia, cantidades para fines sociales, etc.; sin embargo, se ha detectado que dicho proceder contiene elementos que no están acorde con la naturaleza de los ingresos por pensiones, como son: edad mínima de jubilación de 18 años o antigüedad mínima de jubilación menor a cinco años; frecuencia de pago semanal, decenal, catorcenal o quincenal, entre otros elementos.

Por lo anterior, resulta evidente que el tratamiento fiscal de exención a los ingresos por concepto de pensiones, aplica sólo respecto de aquellos recursos que se entreguen a los trabajadores que reúnen los requisitos para obtener una pensión conforme a las disposiciones en materia de seguridad social; por lo tanto, cuando dichos ingresos son obtenidos derivado de una relación laboral, que se entrega a los trabajadores en activo, de forma permanente y ordinaria, es incuestionable que configuran ingresos acumulables para el trabajador en términos del Capítulo I del Título IV de la Ley del ISR.

Por otra parte, conforme al artículo 7, quinto párrafo de la Ley del ISR, se considera previsión social, las erogaciones efectuadas que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar beneficios a favor de los trabajadores, tendientes a su superación física, social, económica o cultural, que les permita el mejoramiento en su calidad de vida y en la de su familia; asimismo, el artículo 93, primer párrafo, fracciones VIII y IX de la misma Ley, establece como ingreso exento el obtenido por concepto de previsión social. Con relación a lo anterior, el referido artículo 93, penúltimo y último párrafos, considera como previsión social, entre otros conceptos, a las pensiones que se concedan de acuerdo a las leyes, y siempre que se cumpla con los requisitos establecidos en el artículo 27, fracciones XI y XXI del citado ordenamiento.

En ese sentido, también se ha detectado que algunos contribuyentes que contratan dichos esquemas de pensiones, utilizan la figura de previsión social para realizar pagos a trabajadores en activo por concepto de supuestas pensiones derivadas de planes privados, sin embargo, no se trata de pensiones que se hayan concedido de acuerdo a las disposiciones en materia de seguridad social, por lo cual, no encuadran en la figura de previsión social prevista en el artículo 93, penúltimo y último párrafos de la citada Ley.

Por lo anterior, el tratamiento fiscal de exención a los ingresos por concepto de previsión social, considerándolos como pensiones, aplica sólo a aquéllas que se concedan de acuerdo a las disposiciones en materia de seguridad social, es decir, las que provengan de planes de pensiones que cumplan con todos los requisitos que marca la legislación que los prevé y que además reúnan los requisitos establecidos en el artículo 27, fracciones XI y XXI de la Ley del ISR; por lo tanto, cuando los ingresos que reciben los trabajadores no cumplen con lo anterior, no pueden considerarse como ingresos exentos para el trabajador, sino que, realmente son ingresos obtenidos derivado de una relación laboral, que se entregan a los trabajadores en activo de forma permanente y ordinaria, por lo que, es incuestionable que configuran ingresos acumulables para el trabajador en términos del Capítulo I del Título IV de la Ley del ISR.

Ahora bien, con respecto a las deducciones de las personas morales empleadoras, el artículo 25, primer párrafo, fracción X de la Ley del ISR, prevé como deducción, las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social, con la limitante que indica dicha fracción.

Asimismo, conforme al artículo 27, fracción XI, en relación con el artículo 7, quinto párrafo de la Ley del ISR, para que proceda la deducción de los gastos de previsión social por concepto de pensiones, se debe tratar de gastos que cumplan con la definición legal de previsión social, lo cual como ya se explicó, no acontece en el caso analizado.

En ese contexto, se ha detectado que los contratantes de los esquemas de pensiones, realizan aportaciones para crear o incrementar esos fondos, efectuando la deducción de dichas erogaciones para efectos del ISR y, en su caso, llevando a cabo el acreditamiento del IVA que les trasladan las citadas empresas administradoras de fondos por los servicios prestados; sin embargo, los planes de pensiones correspondientes a dichos fondos no han sido concedidos conforme a las disposiciones en materia de seguridad social.

En consecuencia, resulta evidente que la deducción de aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, o bien, la deducción de gastos de previsión social, aplica sólo a las pensiones que se concedan de acuerdo a las leyes de la materia, y que además reúnan los requisitos establecidos en las fracciones XI y XXI del artículo 27 de la Ley del ISR, o bien, a aquellos conceptos que sí configuren la definición de previsión social, respectivamente; por lo tanto, si dichas erogaciones no cumplen con los requisitos anteriormente señalados, no calificarán como deducciones autorizadas y, de manera secundaria, en su caso, el IVA que les haya sido trasladado por las empresas administradoras de fondos por los servicios para constituirlos, no podrá considerarse como acreditable.

Por lo anterior, se considera que realizan una práctica fiscal indebida:

I.Quienes entreguen cantidades a trabajadores en activo, simulando que se trata de pagos por concepto de jubilaciones, pensiones, haberes de retiro, así como de pensiones vitalicias u otras formas de retiro, independientemente del nombre con el que se les designe, que se asocien a un esquema de remuneración a lo largo de su vida laboral, con la finalidad de no considerarlos como parte del salario del trabajador y darle el tratamiento de ingresos exentos del pago del ISR.

II. Quienes tengan la obligación de efectuar la retención y el entero del ISR correspondiente por las cantidades que entreguen en los términos de la fracción anterior y no lo realicen.

III. Quienes efectúen la deducción de pagos realizados por concepto de aportaciones para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, en términos de la fracción I del presente criterio.

IV. Quienes efectúen la deducción de erogaciones para determinar el ISR y el acreditamiento del IVA, que corresponda al servicio pagado por la contratación del esquema a sociedades, despachos o asesores, a través del cual se implementen las prácticas a que se refiere la fracción I del presente criterio.

V Quienes reciban pagos en términos de la fracción I del presente criterio y no paguen el ISR correspondiente a dichos ingresos.

VI Quien asesore, aconseje, preste servicios o participe en la realización o la implementación de cualquiera de las prácticas anteriores.

……………………………………………………………………………………………………………………………

SEGUNDO. ……………………………………………………………………………………………………………

Atentamente.

Ciudad de México, a 13 de abril de 2023.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma el Administrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.