Problemática que sufren los Chatarreros en materia de retención de ISR. PRODECON realiza análisis sistémico.

I. PLANTEAMIENTO DE LA PROBLEMÁTICA.

Esta Procuraduría, en ejercicio de sus atribuciones sustantivas, tiene conocimiento de que los contribuyentes que se dedican a la recolección de materiales destinados a la industria del reciclaje sufren una afectación de tipo económico al momento de enajenar sus productos, ya que conforme a la regla 2.7.3.5. de la Resolución Miscelánea Fiscal (en adelante RMF) para 2021, los adquirentes de sus productos les retienen el 5% del monto total de la operación realizada por concepto del ISR, teniendo dicha retención el carácter de pago definitivo.

Lo anterior, sin que se considere que se trata de un sector vulnerable, al estar integrado por personas en situación de pobreza1; personas en situación de calle2; personas de la tercera edad; mujeres (amas de casa) y niños, entre otros. De hecho, se estima que alrededor de 2.5 millones de personas viven de la recolección y venta de materiales susceptibles a reciclarse, dentro de los cuales se encuentran las personas dedicadas directamente al reciclaje de primera mano o pepenadores, como se les conoce comúnmente.

En este sentido, existe una afectación para este grupo de contribuyentes, ya que el ISR que deben pagar con motivo de la actividad de recolección de materiales para la industria del reciclaje, no va de acuerdo con su capacidad contributiva, aunado a que la retención se aplica al valor total de la operación, es decir, sobre sus ingresos totales sin deducción alguna.

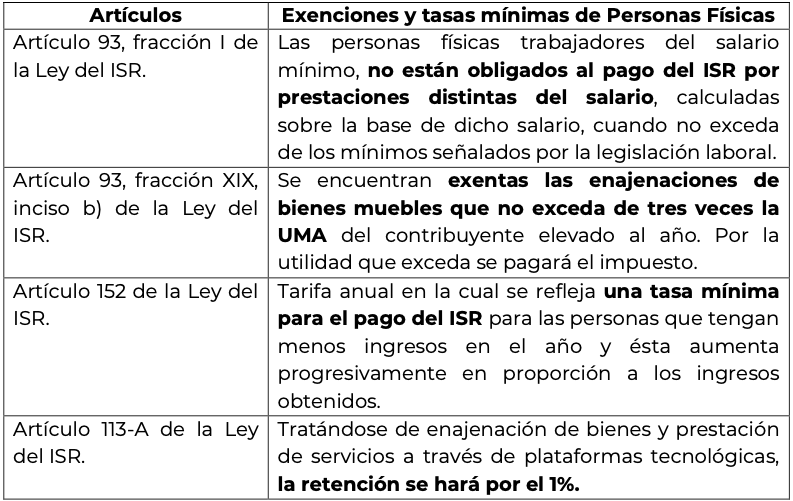

Esto es más evidente cuando se compara con el nivel de gravamen que tienen otros grupos o sectores de contribuyentes, como es el caso de los asalariados, las personas físicas con actividades empresariales o con las exenciones y tasas mínimas que gozan actualmente otros sectores o grupos de contribuyentes, como son las personas físicas asalariadas, los que enajenan bienes muebles y los que enajenan bienes o prestan servicios a través de Internet mediante plataformas tecnológicas. En todos los casos anteriores es posible demostrar que la carga tributaria que soportan los recolectores es mayor y que además es desproporcionada si partimos de que son un sector altamente vulnerable.

Por lo anterior, es necesario otorgar al sector de contribuyentes que hemos venido comentando, mayores beneficios y/o facilidades administrativas a las establecidas en la regla 2.7.3.5. de la RMF, para establecer un gravamen proporcional a su capacidad contributiva y a su condición de vulnerabilidad, incentivando con ello la formalidad tributaria de este sector y así tener una adecuada recaudación de impuestos.

PARTE DEL ANÁLISIS DEL CASO.

Por otra parte, la retención del 5%, sobre el monto total de las operaciones y sin deducción alguna es considerablemente desproporcionada si se compara, por ejemplo, con exenciones y tasas mínimas de las que gozan actualmente otros sectores o grupos de contribuyentes, como son las personas físicas asalariadas, los que enajenan bienes muebles y los que enajenan bienes o prestan servicios a través de Internet mediante plataformas tecnológicas.

A fin de clarificar dichos tratamientos, se expone de manera ejemplificativa el siguiente cuadro:

En ese orden de ideas, respecto al sector vulnerable de los recolectores de materiales destinados a la industria del reciclaje, no se observa que exista esa misma proporcionalidad, ya que el porcentaje de retención establecido para su actividad, no va acorde a su situación económica real, pues como lo hemos venido mencionando, el ingreso de un recolector depende de la cantidad de productos o materiales reciclados que haya recolectado, así como del precio que determine el mercado, por lo que al establecer una tasa fija mayor en comparación a la que otros contribuyentes pagan, se transgrede el principio de proporcionalidad tributaria, al no ir acorde a la capacidad que tiene el recolector para contribuir al gasto público.

Por lo tanto, es de suponerse que los ingresos obtenidos por los recicladores serán destinados a cubrir sus necesidades básicas. En este sentido, la retención del 5% del ISR sobre dichos ingresos que se establece, aplicará en detrimento de sus gastos de alimentación, salud, educación y vivienda, pues no debe perderse de vista que su actividad consiste en la venta de materiales destinados a la industria del reciclaje, producto de la recolección de materiales desechados, que a su vez son volátiles, al depender del nivel de volumen recolectado y del precio en el mercado de los materiales destinados a la industria del reciclaje.

De acuerdo a lo antes señalado, a consideración de esta Procuraduría se debe establecer una menor tasa de retención para el sector vulnerable de contribuyentes dedicados a la recolección de materiales destinados a la industria del reciclaje, garantizando que la menor tasa sea proporcional a la situación contributiva de dichos recolectores, así como mayores facilidades administrativas, lo cual sería de vital importancia para cumplir con el principio constitucional de proporcionalidad tributaria, incentivar la inclusión a la formalidad y evitar la evasión fiscal.

De acuerdo a lo antes señalado, a consideración de esta Procuraduría se debe establecer una menor tasa de retención para el sector vulnerable de contribuyentes dedicados a la recolección de materiales destinados a la industria del reciclaje, garantizando que la menor tasa sea proporcional a la situación contributiva de dichos recolectores19, así como mayores facilidades administrativas, lo cual sería de vital importancia para cumplir con el principio constitucional de proporcionalidad tributaria, incentivar la inclusión a la formalidad y evitar la evasión fiscal.

OBSERVACIONES y SUGERENCIAS.

Atendiendo al nuevo paradigma de protección de los derechos fundamentales, esta Procuraduría de la Defensa del Contribuyente, con la finalidad de prevalecer el principio de proporcionalidad tributaria y otorgar seguridad y certeza jurídica a los pagadores de impuestos, sugiere al Servicio de Administración Tributaria lo siguiente:

PRIMERA: Que a través de la modificación a la Regla 2.7.3.5. de RMF, se otorgue un tratamiento fiscal que cumpla con el principio de proporcionalidad a los contribuyentes dedicados a la recolección de materiales destinados a la industria del reciclaje, a efecto de:

• Aplicar una retención del 1% sobre el monto total de la operación por concepto del ISR que el adquirente realice cuando obtenga materiales destinados a la industria del reciclaje.

SEGUNDA: Que a través de la implementación de reglas generales se otorguen facilidades administrativas al sector de los contribuyentes dedicados a la recolección de materiales destinados a la industria del reciclaje, a efecto de que se reconozca su capacidad administrativa en el cumplimiento de la formalidad tributaria, de tal manera que sea el adquiriente quien esté obligado a llevar el control respectivo de las operaciones a través de los CFDI’s que se emitan.

Accede al documento completo, clic aquí.