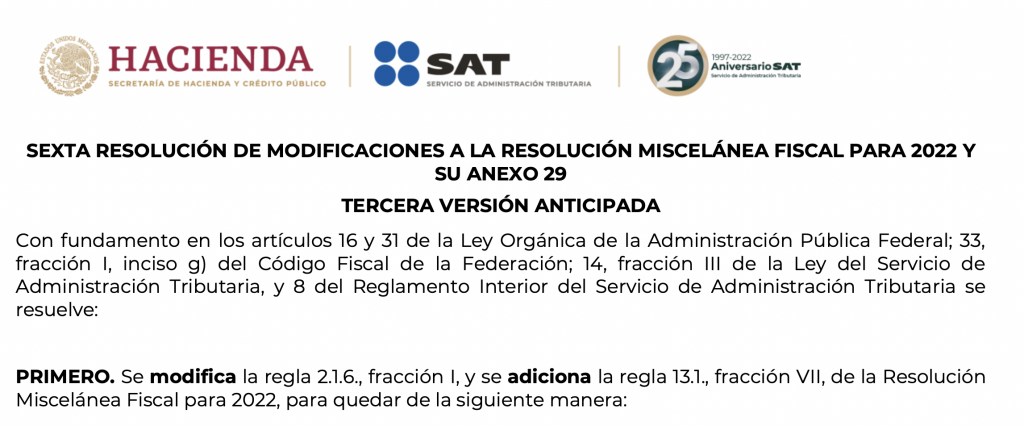

3er modificación al anteproyecto de la 6ta modificación a la RM 2022 de fecha 10/08/2022. RESICOS PM a TÍTULO II y viceversa ante avisos de cambio de régimen.

Y vamos en tres modificaciones del anteproyecto de la 6ta modificación siendo novedoso el siguiente transitorio que aclara los supuestos de aquellas personas morales que migraron al RESICO o bien decidieron cambiarse de RESICO a título II, sobre todo va enfocado a todos aquellos que seguramente tuvieron alguna situación con el portal del SAT y se están dando las aclaraciones de dichos avisos realizados o aclaraciones solicitando los cambios, que en muchos casos el portal del SAT no aceptaba siendo que se cumplía con los supuestos para estar en uno o bien no estar en el otro por no cumplirse.

Segundo. Los contribuyentes que a partir de enero de 2022 tributaron en el Régimen Simplificado de Confianza para personas morales y que antes del 1 de agosto de 2022 hayan presentado el aviso a que se refiere la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A, para tributar en el Título II de la Ley del ISR y aquéllos que habiendo tributado en el Título II de la Ley del ISR antes de la fecha señalada hayan presentado el referido aviso para tributar en el Régimen Simplificado de Confianza para personas morales, podrán considerar todo el ejercicio fiscal 2022 en el último régimen fiscal elegido, de acuerdo con lo siguiente:

I. Para los efectos de los artículos 14 y 211 de la Ley del ISR, los pagos provisionales de los meses de enero a julio de 2022 correspondientes al régimen elegido se tendrán por presentados en tiempo siempre que se presente la declaración y, en su caso, se realice el pago correspondiente, a más tardar en la fecha en que deba presentarse el pago provisional del mes de agosto de 2022. Los contribuyentes que hayan efectuado pagos por los meses de enero a junio de 2022 a través de las declaraciones del régimen en el que dejaron de tributar, podrán disminuirlos en las declaraciones que presenten conforme al párrafo anterior.

II. Tratándose de la obligación de presentar las declaraciones de pagos definitivos de IVA de los periodos comprendidos de enero a julio de 2022, ésta se tendrá por cumplida siempre que se hayan presentado a través de los formatos “IVA simplificado de confianza” o “R21 Impuesto al Valor Agregado”, según corresponda, en los plazos establecidos en el artículo 5-D de la Ley del IVA.